Система и способ выдачи цифровой информации через транзакционный автомат - RU2236037C2

Код документа: RU2236037C2

Чертежи

Описание

Область техники

Данное изобретение относится к выдаче цифровой информации через транзакционный автомат. В частности, данное изобретение относится к системе и способу загрузки и выдачи цифровой информации, например файлов аудиозаписи, через транзакционный автомат.

Предшествующий уровень техники

Транзакционные автоматы известны в современной технике. Применительно к настоящему описанию транзакционный автомат включает в себя любое устройство, способное осуществлять транзакции, в том числе переводы денежных средств. Наиболее распространенным типом транзакционных автоматов является банковский автомат (банкомат). Банкомат обычно используют для проведения банковских операций, например выдачи наличных, перевода денежных средств между банковскими счетами или приема вкладов. Банкоматы установлены на многих предприятиях розничной торговли и сферы услуг, например в магазинах, на бензоколонках, в ресторанах и барах. Владельцы этих предприятий часто получают доход от банкоматов посредством сборов за транзакции, проводимые с помощью банкомата. Например, если пользователь изымает некоторую сумму наличных средств из банкомата, пользователь должен заплатить небольшой сбор за транзакцию.

Если банкомат имеет только маргинальное использование, извлекаемый доход может быть недостаточным для оправдания затрат на поддержание банкомата. Например, стоимость поддержания и обслуживания может составлять большую часть месячного дохода, приносимого банкоматом, имеющим низкие объемы транзакций. Поэтому, чтобы банкомат приносил дополнительный доход, необходимо, чтобы банкомат осуществлял дополнительные действия, приносящие доход, которые не приводят к значительному удорожанию поддержания банкомата.

В современной технике известны способы цифровой записи звука. Такие записи сигналов обычно распространяют на компакт-дисках (КД) для воспроизведения на проигрывателе КД. Поскольку акустические системы стали стандартной принадлежностью любого современного персонального компьютера, цифровые аудиозаписи также начали распространять в виде компьютерных файлов. Обычно компьютерные аудиофайлы создают в форматах WAV (Waveform Audio File Format) и МР3 (MPEG-1 Audio Layer-3). Для воспроизведения таких файлов компьютерная система может использовать приложение воспроизведения аудиофайлов и выводить соответствующую музыку через аудиокарту и динамики компьютерной системы.

Цифровые аудиозаписи можно копировать непосредственно с аудио-КД посредством процесса, именуемого “риппингом”. По существу, риппинг - это считывание цифровой информации, представляющей аудиосигнал на КД, и сохранение информации в виде аудиофайла, считываемого компьютером. Разные форматы аудиофайлов имеют разные характеристики. Например, файлы WAV представляют собой не подвергнутые сжатию цифровые версии дискретизированного аудиосигнала. Файлы МР3 обычно формируют путем сжатия аудиопоследовательности в файл весьма малого размера (составляющего примерно одну двенадцатую размера соответствующего файла WAV). Однако, файлы МР3 являются файлами с потерями за счет того, что алгоритмы сжатия удаляют цифровую информацию, которую большинство людей не в состоянии услышать или не могут отличить от других звуков. Если для формирования файлов МР3 использовать высокую частоту дискретизации, то качество звука будет лишь немного ниже, чем в исходном аудиофайле. Однако, преимущество малого размера файлов МР3 играет большую роль. Эти преимущества состоят в возможности хранения большего количества часов аудиозаписи в одном и том же объеме физического носителя информации, например жесткого диска, ОЗУ или карты флэш-памяти. Кроме того, малый размер файлов МР3 позволяет быстрее загружать их через сеть, например, Интернет.

Многочисленные веб-сайты Интернета предлагают аудиофайлы, например файлы МР3, для загрузки на персональный компьютер. Распространение цифровых аудиофайлов привело к развитию переносных компьютерных систем, например Diamond RIO, специально предназначенных для загрузки и воспроизведения файлов аудиозаписи.

К сожалению, технология, связанная с формированием файлов МР3 из записей на КД и загрузкой файлов МР3 с веб-сайтов, привела к значительному распространению музыкального пиратства и материальным потерям для артистов и звукозаписывающих компаний. Любой обладатель домашнего ПК может создавать неограниченное количество копий файлов цифровой аудиозаписи. Разместив такие пиратские файлы на веб-сайте Интернета, можно без ограничения распространять пиратские аудиофайлы.

Чтобы положить конец нарушениям авторских прав и неограниченному пиратскому копированию цифровых аудиозаписей, музыкальная индустрия продвигает альтернативный формат файлов для хранения цифровых записей, именуемый SDMI (Secure Digital Music Initiative). Технические условия на формат SDMI для аудиофайлов предусматривают характеристики сжатия, аналогичные формату МР3; однако, в рамках формата SDMI разработаны встроенные средства охраны авторских прав, которые ограничивают воспроизведение и копирование файлов. Кроме того, фирма Microsoft разработала альтернативные технические условия на сжатие и охрану авторских прав для аудиофайлов, именуемые Windows Media.

Поскольку файлы МР3 получили широкое распространение и сам формат МР3 стал общепризнанным стандартом, новым форматам файлов может оказаться очень непросто вытеснить МР3. Популярность файлов МР3 в сочетании с неограниченными возможностями пиратского копирования аудиофайлов может значительно снижать доходы, получаемые звукозаписывающими компаниями и артистами от продажи музыкальных и иных аудиозаписей. Это обуславливает потребность в системе распространения файлов МР3, которая позволяла бы владельцу авторского права взимать лицензионные платежи с каждого распространения файла МР3.

Распространение аудиозаписей через Интернет открыло широкую возможность для отдельного артиста добиться широкого признания своего искусства без посредничества звукозаписывающей компании. Результатом явилось резкое увеличение количества музыкальных произведений, доступных через Интернет. Многие из них можно загружать бесплатно. К сожалению, многие музыкальные произведения, распространяемые бесплатно, являются низкопробными, дилетантскими, и не находят широкой аудитории. Если артист недостаточно известен, очень трудно побудить пользователя заплатить деньги за загрузку его произведения. Дело в том, что большинство людей не готовы платить за загрузку файлов МР3, не познакомившись с творчеством артиста.

Если в целях предварительного ознакомления музыкальное произведение распространяется бесплатно или за символическую плату, то в дальнейшем извлечь доход из такой музыки чрезвычайно трудно. Загрузив однажды файл МР3, его можно воспроизводить, копировать и распространять в неограниченном объеме, что не приносит артисту никакой прибыли. Поэтому существует потребность в системе, которая позволяла бы знакомиться с песнями за небольшую плату, но не позволяла бы пользователям копировать или распространять аудиофайлы.

Чтобы пользоваться преимуществами воспроизведения файлов аудиозаписи, а не КД или кассет, пользователь должен иметь ПК. Хотя стоимость персонального компьютера значительно снизилась за последние два десятилетия, компьютер и по сей день значительно дороже проигрывателя КД. Переносные проигрыватели аудиофайлов, например Diamond RIO, предназначены для воспроизведения музыки независимо от ПК; однако, их все же нужно время от времени подключать к ПК, чтобы скачивать с него очередную порцию файлов МР3. Поэтому существует потребность в новой системе распространения аудиофайлов, пользователь которой мог бы обходиться без компьютера.

Современные способы доставки звуковых, визуальных, печатных и других информативных материалов также страдают недостатками. Поэтому существует необходимость в усовершенствованном способе доставки содержимого этих информативных материалов.

Сущность изобретения

Задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровую информацию.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровую информацию на переносной носитель информации.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровую информацию на переносную вычислительную систему.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровую информацию за пользовательскую плату.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выводить цифровую информацию на устройство вывода за пользовательскую плату.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный распределять доход в виде пользовательской платы, полученный от выдачи цифровой информации, между несколькими субъектами.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный загружать цифровую информацию из источника цифровой информации, находящегося в сети.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровые аудиозаписи.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный воспроизводить цифровые аудиозаписи через аудиосистему.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровые аудиозаписи на переносной носитель информации.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный выдавать цифровые аудиозаписи на переносной проигрыватель файлов цифрового аудиосигнала.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный проводить списание со счета пользователя в порядке оплаты за воспроизведение цифровых аудиозаписей.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный обеспечивать выбор цифровых аудиозаписей, подлежащих воспроизведению, когда пользователь осуществляет с помощью автомата банковскую или иную операцию.

Другой задачей иллюстративного варианта осуществления настоящего изобретения является транзакционный автомат, способный предоставлять выбор цифровых аудиозаписей, подлежащих воспроизведению, загружаемых из сети, например Интернета.

Другие задачи иллюстративных вариантов осуществления настоящего изобретения явствуют из нижеследующего описания предпочтительных вариантов осуществления изобретения и прилагаемой формулы изобретения.

Вышеизложенные задачи выполняются посредством одного иллюстративного варианта осуществления изобретения посредством банкомата, способного выдавать цифровую информацию, которую будем также именовать цифровым содержимым. Согласно иллюстративному варианту осуществления цифровая информация содержит файлы цифровой аудиозаписи, которые можно выводить через устройство вывода, например аудиосистему, подключаемую в ходе эксплуатации к банкомату. Согласно альтернативным вариантам осуществления цифровая информация может содержать другие типы информации, которые можно, в цифровом виде, хранить и транспортировать по сети. Другие примеры цифровой информации включают в себя цифровые представления изображений, книг, компьютерных программ, аудиовизуальных произведений, кинофильмов, телепередач, журналов, газет, игр, сборников и баз данных.

Банкомат подключается в ходе эксплуатации к запоминающим устройствам с возможностью чтения/записи, например дисководу, устройству чтения/записи интеллектуальной карты, устройству чтения/записи флэш-памяти или любому другому устройству, предназначенному для считывания информации с переносного носителя информации или записи информации на него. Согласно иллюстративному варианту осуществления банкомат способен сохранять цифровую информацию, например файлы цифровой аудиозаписи, на переносном носителе информации.

Альтернативные варианты осуществления банкомата могут предусматривать наличие связного порта переносного вычислительного устройства, который предназначен для связи с переносным вычислительным устройством. Когда переносное вычислительное устройство, например портативный компьютер, карманный компьютер или проигрыватель аудиофайлов, подключен к связному порту, банкомат имеет возможность передавать цифровую информацию, например файлы цифровой аудиозаписи, на переносное вычислительное устройство. Примеры связных портов, предназначенных для использования согласно вариантам осуществления настоящего изобретения, включают в себя порт универсальной последовательной шины (USB), параллельный порт, последовательный порт RS-232, инфракрасный (ИК) порт, радиочастотный (РЧ) порт или любой другой порт для физической или беспроводной связи.

Банкомат в ходе эксплуатации программируется на прием платежей от пользователей либо за вывод цифровой информации, либо за сохранение цифровой информации на переносном носителе информации или в переносном вычислительном устройстве. Если банкомат содержит устройство считывания карт и его можно, в ходе эксплуатации, подключать к главной банковской системе, то банкомат может списывать сумму платежа со счета, связанного, например, с кредитной картой, дебетовой картой или интеллектуальной картой. Банкомат, содержащий устройство приема наличных, может принимать наличные в порядке оплаты за вывод или сохранение цифровой информации.

Согласно иллюстративному варианту осуществления настоящего изобретения банкомат подключается в ходе эксплуатации к частной сети или сети общего пользования, например Интернету. Банкомат запрограммирован так, чтобы пользователь банкомата имел возможность просматривать и выбирать цифровую информацию, загружаемую через сеть. Например, банкомат способен визуально отображать выходные сигналы, соответствующие совокупности файлов аудиозаписи, например файлов МР3, которые могут выполняться для воспроизведения отдельных музыкальных произведений, например песен. Кроме того, банкомат способен загружать один или несколько из этих аудиофайлов за плату и либо проигрывать песню через аудиосистему, либо передавать песню на переносной носитель информации или вычислительное устройство.

Согласно альтернативному варианту осуществления настоящего изобретения банкомат способен периодически загружать варианты выбора цифровой информации, выполняя программируемые команды на получение одной или нескольких категорий цифровой информации. Благодаря предварительной загрузке и сохранению информации банкомату не требуется непрерывного подключения к источнику цифровой информации. Кроме того, исключается любая задержка, обусловленная необходимостью загружать индивидуально выбранные информационные файлы через сеть, поскольку файлы локально сохраняются в банкомате.

Например, когда цифровая информация соответствует файлам аудиозаписи, банкомат способен периодически загружать аудиофайлы, соответствующие наиболее популярным песням недели или другого периода времени. В том случае, когда цифровая информация соответствует цифровым книгам, банкомат способен периодически загружать цифровые книги, которые соответствуют списку или рейтингу бестселлеров в области художественной литературы или публицистики. В том случае, когда цифровая информация соответствует телепередачам, банкомат способен периодически загружать цифровые файлы, которые соответствуют телепередачам, показанным в определенный период времени. Конечно, в других вариантах осуществления можно доставлять в автомат и сохранять в нем другие типы цифровой информации, подлежащей доставке пользователям, или загружать непосредственно по запросу пользователя.

Согласно иллюстративному варианту осуществления настоящего изобретения банкомат способен распределять пользовательские платежи за выдачу цифровой информации между несколькими субъектами, включая владельца банкомата, источник цифровой информации и/или лицензирующую организацию. Это распределение можно осуществлять для каждой пользовательской транзакции или периодически. Когда распределение осуществляется периодически, банкомат способен вычислять сумму, соответствующую лицензионным платежам за цифровую информацию, загруженную или выданную банкоматом за период времени. Сумму, равную вычисленной сумме, можно затем переводить со счета, связанного с банкоматом, например его оператора, источнику(ам) цифровой информации и/или лицензирующим организациям.

Когда цифровая информация нуждается в средствах охраны авторских прав, банкомат может дополнительно содержать или активировать средство защиты от копирования в зависимости от типа лицензии, приобретаемой пользователем. Например, если банкомат выдает файлы аудиозаписи SDMI или Windows Media, то банкомат может конфигурировать файлы с возможностями ограничения срока и продолжительности воспроизведения аудиофайлов, а также с разрешением или запрещением копирования.

Краткое описание чертежей

Фиг.1 - схема, представляющая иллюстративный вариант осуществления транзакционного автомата и систему, отвечающую настоящему изобретению, предназначенную для выдачи цифровой информации.

Фиг.2 - схема, представляющая иллюстративный вариант осуществления транзакционного автомата и систему, отвечающую настоящему изобретению, предназначенную для выдачи цифровых аудиозаписей.

Фиг.3 - схема распределения транзакционных сборов за цифровую информацию, выданную банкоматом.

Предпочтительные варианты осуществления изобретения

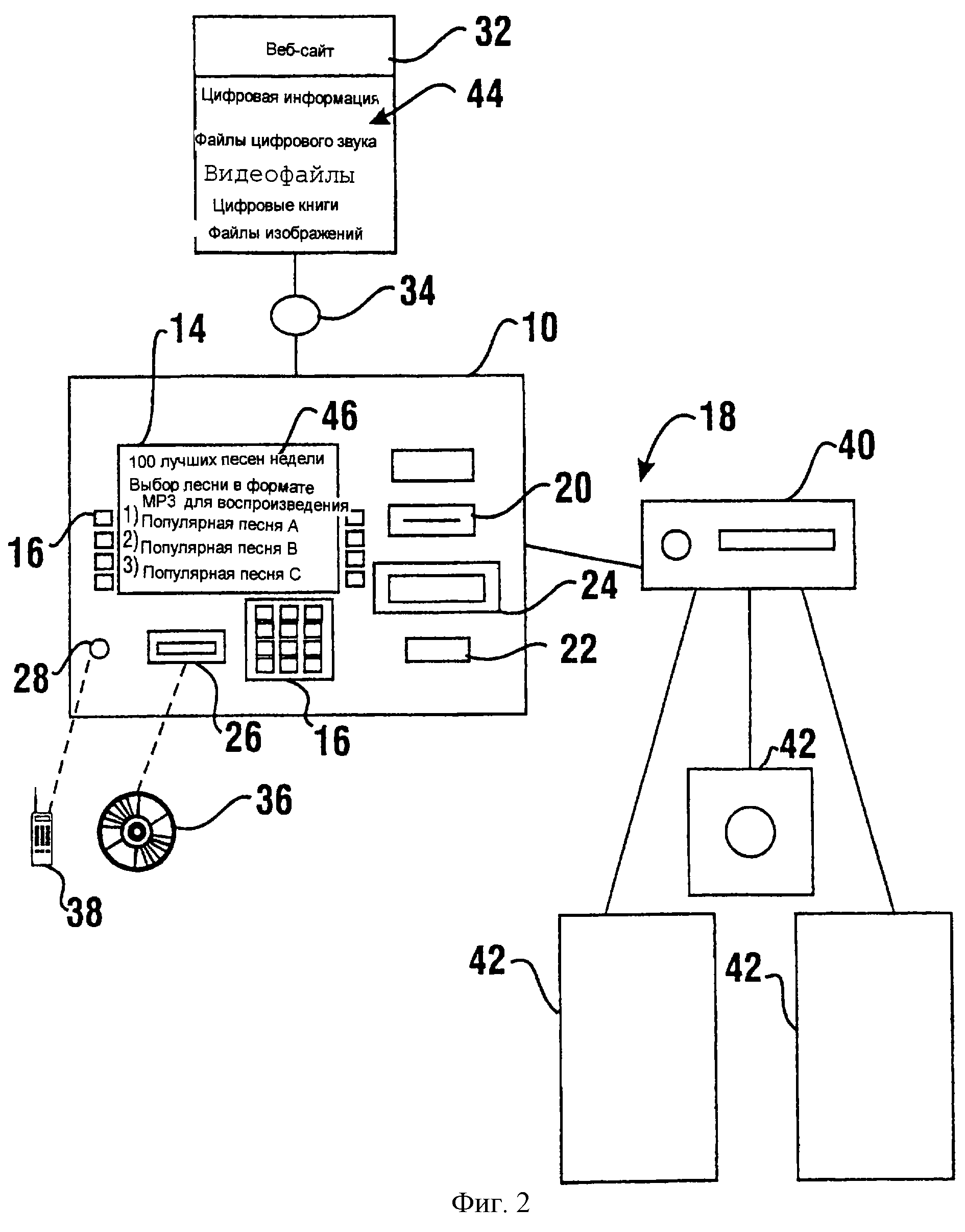

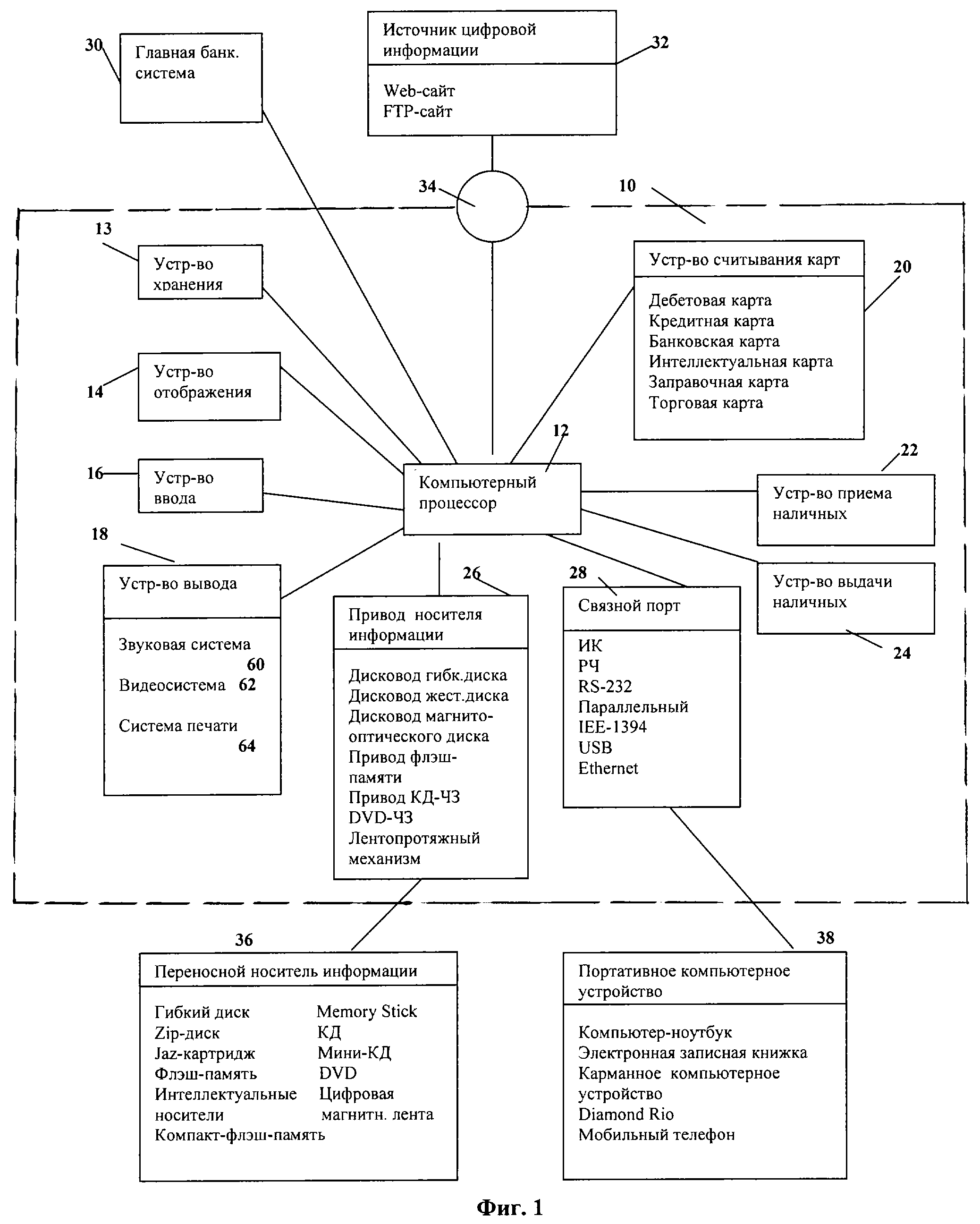

На чертежах и, в частности, на фиг.1 показана схема транзакционного автомата, соответствующая иллюстративному варианту осуществления банкомата 10, отвечающего изобретению. Банкомат 10 содержит по меньшей мере один компьютерный процессор 12, который, в ходе эксплуатации, программируется так, чтобы банкомат мог провести по меньшей мере одну банковскую операцию, например, выдачу наличных. Компьютерный процессор 12 также, в ходе эксплуатации, программируется таким образом, чтобы банкомат мог выдавать цифровое содержимое, которое альтернативно именуется здесь цифровой информацией. Для осуществления этих функций банкомат дополнительно содержит по меньшей мере одно устройство 13 хранения данных, подключенное к компьютерному процессору 12, устройство 14 отображения визуальной информации, по меньшей мере одно устройство ввода 16, по меньшей мере одно устройство вывода 18, устройство 20 считывания карт, которое также служит устройством ввода, и устройство 24 выдачи наличных. Банкомат 10 также способен связываться по меньшей мере с одним компьютером обработки финансовых операций, предназначенным для проведения переводов денежных средств, который в данном примере является главной банковской системой 30. Банкомат 10 способен связываться по меньшей мере с одним источником 32 цифровой информации. Согласно иллюстративному варианту осуществления настоящего изобретения банкомат 10 способен загружать цифровую информацию из источника 32 цифровой информации через сеть 34, например Интернет.

Следует понимать, что банкомат 10 и система являются иллюстративными и что в других вариантах осуществления транзакционные автоматы могут содержать другие или дополнительные устройства и могут работать в системах других типов. Например, варианты осуществления настоящего изобретения могут предусматривать подключение в ходе эксплуатации к компьютерному процессору 12 устройства 22 приема наличных, устройства хранения данных, содержащего привод 26 носителя информации, и связного порта 28, который служит устройством вывода. Привод 26 носителя информации выступает в качестве локального устройства хранения данных и позволяет компьютерному процессору выдавать цифровую информацию на переносной носитель 36 информации. Связной порт 28 позволяет компьютерному процессору выдавать цифровую информацию на переносное вычислительное устройство 38.

На фиг.2 схематически показан иллюстративный вариант осуществления банкомата 10, способного выдавать наличные и выдавать цифровое содержимое, представляющее собой аудиозаписи, например музыку и песни. Однако, следует понимать, что настоящее изобретение охватывает также выдачу других типов цифровой информации, в том числе цифровых представлений изображений, книг, компьютерных программ, аудиовизуальных произведений, кинофильмов, телепередач, журналов, газет, игр, компиляций, баз данных и других типов цифрового содержимого, которые можно доставлять в цифровом формате.

Иллюстративный банкомат 10 содержит устройство 14 отображения визуальной информации, например монитор на основе ЭЛТ или ЖКД. Устройство отображения визуальной информации, по команде процессора, выводит указатели 46 пользовательского интерфейса. Указатели пользовательского интерфейса могут включать в себя выходные сигналы, служащие инструкциями по эксплуатации банкомата, а также указатели содержимого, представляющие фрагменты цифровой информации, которые банкомат может выдавать за плату. Согласно некоторым вариантам осуществления указатели содержимого могут включать в себя списки песен, кинофильмов, книг или других фрагментов цифрового содержимого, которое можно доставлять пользователю по его выбору. Иллюстративные варианты осуществления могут также предусматривать наличие графических представлений, относящихся к выдаваемой информации, например изображений артиста или обложки КД в случае музыкальных файлов. Выходные аудиосигналы и/или визуальные сигналы можно также обеспечивать для того, чтобы пользователь мог идентифицировать и, в некоторых случаях, “пробовать” имеющуюся информацию.

Иллюстративный банкомат 10 также содержит по меньшей мере одно устройство ввода 16, например клавиатуру и кнопки выбора. Устройство(а) ввода позволяет(ют) пользователю вводить рабочие сигналы, например персональный идентификационный номер (PIN), соответствующий счету, величину снимаемой суммы или сигналы выбора конкретной цифровой аудиозаписи или другого фрагмента цифрового содержимого, подлежащего выдаче. Хотя описанный вариант осуществления предусматривает наличие функциональных кнопок и клавиатуры, альтернативные варианты осуществления настоящего изобретения могут предусматривать использование других или дополнительных типов устройств ввода для ввода информации, например сенсорного экрана, системы распознавания речи или шарового манипулятора.

Банкомат 10 также содержит устройство 24 выдачи наличных и устройство 20 считывания карт. Устройство 20 считывания карт предназначено для считывания указателей, соответствующих информации счета, с карты пользователя. Карта может представлять собой банковскую карту, кредитную карту, дебетовую карту, карту оплаты бензина, торговую карту, интеллектуальную карту или иной носитель, предназначенный для хранения данных счета и/или иной информации, которую можно использовать для идентификации пользователя или его активов. Согласно другим вариантам осуществления банкомат может содержать устройство считывания биометрической информации, способное идентифицировать пользователя по его характеристикам. Такие устройства считывания биометрической информации могут включать в себя, например, устройство считывания отпечатков пальцев, сканер радужной оболочки глаза, сканер сетчатки глаза, устройство распознавания голоса, устройство восприятия изображения лица или иное устройство. Иллюстративный банкомат 10 способен выдавать выбранную сумму наличных пользователю через устройство 24 выдачи наличных и проводить списание со счета пользователя посредством связи с компьютером финансовых операций, например, главной банковской системой. Иллюстративный банкомат 10 также способен проводить списание со счета пользователя в порядке оплаты за выдачу цифровой информации посредством банкомата.

Согласно альтернативным вариантам осуществления банкомат может также содержать по меньшей мере одно устройство 22 приема наличных. Если пользователь не желает пользоваться счетом для оплаты выдачи цифровой информации, банкомат может принимать пользовательские платежи наличными, например денежными купюрами и/или монетами, с помощью устройства 22 приема наличных.

Согласно иллюстративному варианту осуществления цифровая информация, выдаваемая банкоматом 10, содержит файлы 44 цифровой аудиозаписи. В качестве примеров файлов цифровой аудиозаписи могут выступать файлы МР3, файлы WAV, файлы SDMI и файлы Windows Media. Обычно каждый файл соответствует отдельному музыкальному произведению или песне. Однако, аудиофайлы могут соответствовать любой коллекции звукового материала любого типа и продолжительности. Другие примеры файлов аудиозаписи включают в себя сборники песен, как, например, на музыкальных КД, и речевые текстовые материалы, соответствующие новостным сообщениям, рассказам, речам и книгам.

Согласно иллюстративному варианту осуществления банкомат 10 получает аудиофайлы, подлежащие выдаче по меньшей мере из одного удаленного источника 32 цифровой информации. Источником 32 может служить веб-сайт или FTP-сайт Интернета или источники в других общественных или частных сетях. Иллюстративный банкомат 10 способен периодически загружать совокупность аудиофайлов, которые соответствуют определенным настраиваемым программируемым критериям. Банкомат может также загружать соответствующие файлы графики или видеоматериалов, связанные с аудиофайлами. Эти загруженные файлы локально сохраняются банкоматом в локальном устройстве 13 хранения данных содержимого, например жестком диске. Банкомат 10 способен визуально отображать или выводить графические, текстовые и/или звуковые указатели содержимого, представляющие эти аудиофайлы, с помощью устройства 14 отображения визуальной информации. Пользователь банкомата 10 может вводить один или несколько входных сигналов для выбора и/или выдачи одного или нескольких из этих аудиофайлов.

Банкомат можно программируемым образом настраивать посредством различных типов критериев загрузки. Например, если банкомат установлен в танцевальном клубе, критерии загрузки можно задавать таким образом, чтобы банкомат периодически загружал аудиофайлы, соответствующие 100 наиболее популярным танцевальным мелодиям месяца. Если банкомат установлен в книжном магазине, то банкомат можно настроить на периодическую загрузку аудиофайлов, представляющих наиболее продаваемые художественные и публицистические книги месяца.

Согласно иллюстративному варианту осуществления, если аудиофайл, нужный пользователю, еще не загружен в устройство 13 хранения данных, то иллюстративный банкомат обладает дополнительной возможностью, позволяющей пользователю вводить входной сигнал выбора, соответствующий нужному аудиофайлу, например, в виде названия произведения или имени артиста или группы. Банкомат затем направляет запрос в одно или несколько удаленных устройств хранения данных содержимого по поводу запрашиваемого(ых) аудиофайла(ов). В банкомат возвращается сообщение, и банкомат способен давать команду процессору формировать список соответствующих аудиофайлов, которые отображаются на устройстве 14 отображения визуальной информации, входящем в состав банкомата 10. При поступлении от клиента одного или нескольких входных сигналов на выдачу и при наличии оплаты банкомат 10 загружает и выдает один или несколько соответствующих аудиофайлов через устройство вывода.

Согласно вариантам осуществления изобретения, в которых не предусмотрено или не всегда используется сетевое соединение, например, соединение через Интернет, банкомат имеет возможность получать аудиофайлы с переносных носителей информации, например КД. Такие аудиофайлы можно копировать или риппировать с КД и локально сохранять в устройстве 13 хранения данных, входящем в состав автомата.

Иллюстративный банкомат может иметь возможность выдавать цифровую информацию несколькими разными способами в зависимости от типа цифровой информации. Например, банкомат, описанный со ссылкой на фиг.2, дополнительно содержит выходное устройство 18, которое содержит аудиосистему 60. Аудиосистема 60 содержит усилитель 40 аудиосигнала и несколько громкоговорителей 42. Банкомат 10 способен выводить через аудиосистему 60 аналоговые или цифровые сигналы, соответствующие выбранным файлам цифровой аудиозаписи. Усилитель 40 сигнала способен выводить через динамики 42 звук, соответствующий сигналам аудиофайла. Такой банкомат может функционировать как платный цифровой музыкальный проигрыватель или музыкальный автомат с автоматической сменой дисков. Для ресторанов, баров и других заведений, где используется музыкальное оформление, иллюстративный вариант осуществления настоящего изобретения предусматривает возможность взимать пользовательскую плату как за выдачу наличных, так и за прослушивание музыки.

Для других типов визуальной цифровой информации, например текстов, документов, изображений или видео, банкомат имеет возможность выводить цифровое содержимое либо через устройство 14 отображения визуальной информации, входящее в состав банкомата 10, либо через устройство вывода 18, которое содержит видеосистему 62 или систему печати 64. Видеосистема может содержать один или несколько мониторов, телевизоров, громкоговорителей, ЖКД или проекционных телевизоров. Варианты осуществления настоящего изобретения могут предусматривать наличие нескольких устройств вывода, позволяющих одновременно выводить разнообразные виды цифровой информации. Система печати 64 может содержать одноцветный или цветной принтер, способный распечатывать документы, и/или с фотографическим качеством изображения или другую графику.

Если для вывода через устройство вывода было выбрано несколько аудиофайлов или иных видов цифровой информации, иллюстративный вариант осуществления может обеспечивать последовательный вывод песен либо в порядке выбора цифровой информации, либо в другом порядке, например в алфавитном по названию/имени песни, артиста, альбома, стиля, а также в произвольном порядке.

Альтернативные варианты осуществления настоящего изобретения могут также предусматривать выдачу цифровой информации, например аудиофайлов, на другие носители информации. Например, банкомат 10 может содержать привод 26 носителя информации, например привод КД-Ч или КД-ЧЗ, в который можно вставлять переносной носитель 36 информации, например неперезаписываемый или перезаписываемый КД. Банкомат можно запрограммировать так, чтобы он за плату выдавал аудиофайл, записывая копию аудиофайла на КД, предоставленный пользователем. Альтернативно, банкомат может содержать запас чистых КД или других носителей и может копировать файл на носитель, предоставляемый пользователю. В качестве примеров других типов приводов носителей информации, использование которых предусмотрено вариантами осуществления настоящего изобретения, могут выступать устройства считывания переносных жестких дисков, например привод Iomedia Jaz®; приводы магнитооптических дисков, например привод Iomedia Zip®; приводы флэш-памяти для записи на устройства флэш-памяти, например CompactFlash и Sony Memory Stick®; приводы DVD-R, DVD-RW и DVD-RAM, приводы мини-КД и цифровые накопители на магнитной ленте.

Альтернативные варианты осуществления настоящего изобретения предусматривают возможность выдачи цифровой информации, например аудиофайлов, через устройство вывода, которое содержит связной порт 18, непосредственно на переносное вычислительное устройство. В качестве примеров пригодных связных портов 18 могут выступать порт универсальной последовательной шины (USB), последовательный порт RS-232, параллельный порт, инфракрасный (ИК) порт, радиочастотный (РЧ) порт, например Bluetooth, порт IEEE-1394 или сетевой порт, например проводного или беспроводного соединения Ethernet. Когда переносное вычислительное устройство, например Diamond RIO, подключено к порту 18, ТА может за плату загружать аудиофайлы МР3 в проигрыватель RIO MP3. Примеры других типов переносных вычислительных устройств, способных принимать выдаваемую цифровую информацию, например аудиофайлы, включают в себя переносной компьютер, например ноутбук, электронную записную книжку или мобильный телефон.

Согласно альтернативным вариантам осуществления настоящего изобретения предусмотрена выдача цифровой информации пользователю через Интернет посредством, например, электронной почты или протокол пересылки файлов FTP. Согласно таким вариантам осуществления пользователь может выбирать информацию, вводя сигналы в банкомат 10. Банкомат предлагает пользователю ввести по меньшей мере через одно устройство ввода e-mail, FTP или другой сетевой адрес доставки. С помощью соответствующего сетевого интерфейса банкомат доставляет пользователю выбранную цифровую информацию посредством электронной почты или FTP вместо того, чтобы выдавать цифровую информацию через другие устройства вывода, на переносной носитель информации или на вычислительное устройство, присоединенное к банкомату. Альтернативно, банкомат может посылать одно или несколько сообщений по одной или нескольким сетям на удаленный компьютер, в соответствии с которыми удаленный компьютер посылает выбранное цифровое содержимое по сетевому адресу.

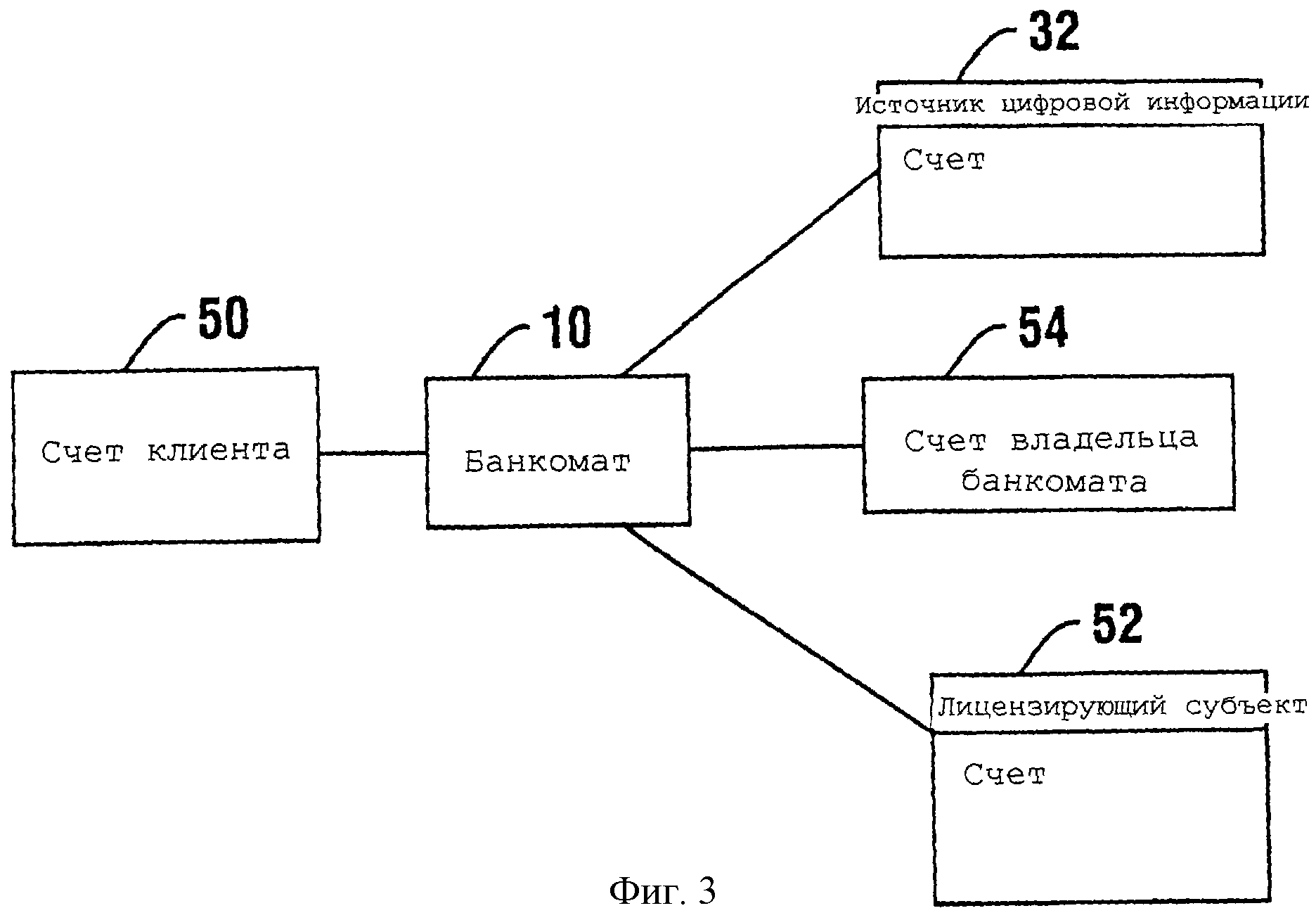

На фиг.3 изображена схема счетов, доступ к которым осуществляет иллюстративный банкомат 10 для распределения пользовательских платежей. Поскольку банкомат 10 подключается в ходе эксплуатации к главной банковской системе, банкомат 10 способен проводить списание пользовательского платежа со счета пользователя за выдачу цифровой информации. Иллюстративный вариант осуществления банкомата 10 предусматривает считывание номера счета и карты, вставленной пользователем в устройство 20 считывания карт. Номер счета содержит данные, представляющие организацию, поддерживающую счет пользователя. Примеры карт, пригодных для использования, согласно некоторым вариантам осуществления настоящего изобретения включают в себя кредитные карты, банковские карты, дебетовые карты, торговые карты, интеллектуальные карты или любой другой переносной носитель, на котором можно хранить информацию счета или пользователя и/или данные, выражающие хранящиеся средства. Иллюстративный банкомат 10 осуществляет связь с компьютером финансовых операций, содержащий главную банковскую систему (хост) или способный связываться с ней, чтобы подтвердить введенный пользователем PIN и авторизовать транзакцию, запрашиваемую пользователем через банкомат. Если PIN подтвержден и транзакция авторизована, то, в соответствии с сообщением(ями), посылаемым(ыми) банкоматом 10, главная банковская система списывает пользовательские платежи со счета пользователя в соответствии с запрашиваемой выдачей наличных и/или цифровой информации. Транзакционные сборы или оплата других услуг, предоставляемых автоматом, также могут списываться со счета пользователя. Альтернативно, согласно рассмотренному ранее, варианты осуществления настоящего изобретения предусматривают идентификацию пользователей по биометрической информации. Биометрические данные пользователя могут затем использоваться локальным или удаленным компьютером для идентификации пользователя и/или соответствующей информации счета.

Выдача большей части цифровой информации ограничивается владельцем авторских прав. Обычно владелец авторских прав требует платы или отчислений за копирование, отображение, публичное исполнение или иную доставку произведения. Сумма платежа может варьироваться в зависимости от того, каким образом автор позволяет использовать произведение. Например, если произведение представляет собой аудиозапись, то плата за однократное воспроизведение аудиофайла в ресторане может быть гораздо меньше, чем плата за выдачу аудиофайла на переносной носитель информации, который можно копировать неограниченное количество раз. Следовательно, иллюстративный вариант осуществления настоящего изобретения предусматривает отслеживание способа выдачи цифровой информации и перевод соответствующих лицензионных платежей субъекту лицензирования, источнику цифровой информации и/или другим субъектам, уполномоченным принимать платежи. Кроме того, для определения платежа можно использовать сохраненную информацию, касающуюся характера, местоположения, размера, состояния контракта, или иную информацию, касающуюся организации, в которой установлен банкомат. Например, плата за музыкальный файл в маленьком ресторане может быть меньше, чем в большом танцевальном клубе. Аналогичные принципы можно применять к оплате других типов аудиофайлов, документов, изображений, видеофильмов, аудиовизуальных файлов и явлений по типу оплаты за каждый просмотр.

Иллюстративный банкомат 10 имеет возможность списывать пользовательский платеж со счета 50 пользователя при каждой выдаче цифровой информации. Пользовательские платежи можно переводить на общий банковский счет 54 оператора банкомата 10. Переводы пользовательских платежей можно осуществлять либо немедленно при каждой выдаче, либо периодически, когда банкомат 10 переносит данные, касающиеся нескольких платежей, совершенных по кредитным картам разных пользователей, на компьютер финансовых операций, например расчетный центр, который предназначен для пополнения счетов и списания со счетов соответствующих субъектов.

Лицензионные платежи за загрузку цифровой информации из источника цифровой информации можно переводить аналогичным образом. Банкомат 10 может формировать сообщения или может включать в них данные, в соответствии с которыми компьютер финансовых операций должен переводить лицензионный платеж со счета 54, который соответствует оператору банкомата 10, на счет источника 32 цифровой информации. Такой перевод можно проводить через главную банковскую систему, или через другой коммутатор транзакций, или посредством взаимодействия с одним или несколькими компьютерами финансовых операций. Такие переводы можно осуществлять при каждой загрузке или периодически, для пакета загрузок, осуществленных в течение предшествующего периода времени.

Согласно альтернативном варианту осуществления банкомат 10 снабжен устройствами ввода, которые включают в себя терминал, идентифицирующий ИД пользователя и пароль для использования при соединении посредством одной или нескольких сетей с источником 32 цифровой информации. ИД пользователя и пароль позволяют банкомату 10 осуществлять доступ к источнику 32 цифровой информации и загружать цифровую информацию. Источник 32 цифровой информации отслеживает все загрузки, соответствующие ИД пользователя, и периодически пополняет счет 54, соответствующий оператору банкомата.

Альтернативно, для некоторых типов цифровой информации, можно проводить списание со счета учреждения, где установлен банкомат, или со счета оператора учреждения. Это целесообразно в случаях, когда использование, связанное с цифровой информацией, согласно указанному в сообщениях о транзакции, полученных от банкомата и/или на основании сохраненных данных, является публичным воспроизведением или исполнением произведения в учреждении. Конечно, можно использовать и другие подходы.

Как только цифровая информация загружена в запоминающее устройство 13 банкомата 10, владелец авторских прав на цифровую информацию может потребовать, чтобы лицензионные платежи выплачивались при каждой выдаче цифровой информации пользователю, или при каждом публичном воспроизведении, или исполнении. Банкомат 10 или другой подключенный компьютер способен регистрировать записи о каждой выдаче цифрового содержимого и о характере производимой выдачи. Иллюстративный банкомат также способен переводить лицензионные платежи, связанные с каждой выдачей, на счет источника 32 цифровой информации или иного лицензирующего субъекта 52 через компьютер финансовых операций. Этот перевод можно проводить для каждой выдачи или, периодически, для пакета выдач.

Согласно альтернативному варианту осуществления банкомат 10 имеет возможность передавать записи о выдаче источнику цифровой информации или лицензирующему субъекту посредством Интернета или другой сети. Источник 32 цифровой информации или лицензирующий субъект 52 может затем списывать или взимать лицензионные платежи со счета, который соответствует пользователю, оператору банкомата, оператору учреждения или соответствующему субъекту.

Для цифровой информации, которая содержит средства защиты от копирования или другие технологические меры по ограничению, доступа к защищенному произведению, его копирования или использования, банкомат 10 имеет дополнительную возможность настраивать или встраивать средства защиты и взимать пользовательские платежи, которые соответствуют копированию или другим действиям, предусмотренным включенными средствами защиты. Например, банкомат 10 может предоставлять пользователю варианты выбора лицензионных ограничений на использование файла песни, как то неограниченное или ограниченное копирование, даты окончания или другие атрибуты аудиофайла, которые определяют порядок копирования или использования аудиофайла. Например, защитные средства, используемые в некоторых вариантах осуществления изобретения, могут ограничивать копирование цифрового содержимого таким образом, что его можно воспроизводить только на переносном вычислительном устройстве, на которое оно первоначально доставлено. Другие средства могут ограничивать копирование, препятствуя переносу цифрового содержимого или иного копирования в цифровом виде с носителя или устройства, на которое оно было первоначально доставлено. Другие средства могут ограничивать копирование, ограничивая использование цифрового содержимого конкретным периодом времени или конкретным количеством актов воспроизведения. Конечно, можно использовать дополнительные или альтернативные подходы в зависимости от используемых системы и цифрового содержимого. Банкомат 10 имеет возможность взимать с пользователя соответствующую пользовательскую плату на основании типа выбранных средств защиты. Банкомат может также обеспечивать лицензионные или другие платежи источнику цифровой информации или лицензирующему субъекту.

Альтернативные варианты осуществления можно использовать в сочетании с системами, в которых хранится информация, касающаяся конкретных пользователей. Такие системы можно использовать для сопоставления личности пользователя с данными маркетинга и клиентских предпочтений. Такая информация может включать в себя отдельные категории музыки, видеофильмов, книг или других материалов, или продуктов, которые могут быть предоставлены и/или представляют интерес для отдельного пользователя. Банкомат может автоматически предоставлять пользователю варианты выбора, сформированные согласно соответствующей информации о предпочтениях. Альтернативно, такую информацию можно использовать для автоматического предоставления пользователю цифровых файлов, выходных визуальных и аудиосигналов или других выходных сигналов в любой момент, когда пользователь эксплуатирует банкомат, подключенный к системе. Например, когда банкомат используется как музыкальный автомат с автоматической сменой дисков, он может автоматически отображать указатели, соответствующие любимым артистам или песням, или выводить одну или несколько любимых песен пользователя.

Согласно некоторым вариантам осуществления изобретения для пользователя может быть нежелательно, чтобы доступ к его финансовому счету осуществлялся каждый раз для списывания сравнительно малой суммы в порядке оплаты цифровой информации. В таких случаях система может быть настроена так, чтобы пользователю требовалось произвести “минимальную закупку”. Это может быть сумма платежа, достаточная, чтобы покрыть расходы по доступу к счету, например, от 10 до 20 долларов. Эта сумма зачисляется на счет предоплаты содержимого, связанный с пользователем. Запись счета предоплаты, указывающая размер кредита, связанного с пользователем или его счетом, сохраняется в одном или нескольких устройствах хранения данных. Эту информацию по кредиту можно сохранять локально на интеллектуальной карте или другом изделии, в банкомате или удаленно на компьютере, например на компьютере финансовых операций, доступ к которому осуществляется банкоматом. Например, в некоторых вариантах осуществления сумма может кредитоваться лицензирующей или иной организацией. Альтернативно компьютер финансовых операций может проводить списание со счета предоплаты пользователя по мере его использования и направлять платежи соответствующим субъектам. Сумма денежных средств, связанная со счетом предоплаты, может уменьшаться всякий раз, когда пользователь принимает доставку цифрового содержимого, пока счет не истощится. Такую систему выгодно использовать, когда платежи, взимаемые за каждую транзакцию цифрового файла, малы, например в случае воспроизведения аудиофайлов. Такая система обеспечивает системному оператору, лицензирующему субъекту или иному субъекту выигрыш на “курсе” в выделенных фондах.

Чтобы препятствовать несанкционированному копированию цифровой информации, подлежащей выдаче, или ограничивать его, иллюстративные варианты осуществления настоящего изобретения предусматривают возможность программирования в ходе эксплуатации для изменения атрибутов цифровой информации до того, как она будет доставлена для копирования на переносной носитель или вычислительное устройство. Например, что касается файлов цифрового аудиосигнала, процессор банкомата содержит устройство копирования, которое может быть встроено в цифровой код или сертификат в аудиофайле, который копируется на переносной цифровой аудиопроигрыватель пользователя или на другое персональное вычислительное устройство. Такой сертификат может дополнительно содержать зашифрованную цифровую подпись, которую можно использовать для обнаружения несанкционированных изменений файла.

Переносной аудиопроигрыватель сможет воспроизводить аудиофайл лишь в том случае, когда цифровой сертификат соответствует уникальному коду или сертификату, связанному с переносным аудиопроигрывателем. Кроме того, переносной аудиопроигрыватель сможет воспроизводить аудиофайл только в том случае, если цифровая подпись подтверждает аутентичность аудиофайла. Такие атрибуты ограничивают воспроизведение, файла персональным аудиопроигрывателем пользователя. Аудиофайл не будет работать на другом персональном звуковоспроизводящем устройстве, связанном с другим сертификатом или кодом. Конечно, те же принципы можно использовать применительно к файлам, загружаемым самим банкоматом для хранения в локальном запоминающем устройстве, когда файлы подлежат только воспроизведению на банкомате, но не переносу на другие устройства.

Согласно альтернативным вариантам осуществления банкомат можно в ходе эксплуатации программировать так, чтобы он позволял субъекту, лицензирующему цифровое содержимое, регистрировать пользователя до первой выдачи цифрового содержимого. В процессе регистрации пользователю присваивается уникальный лицензионный код, который можно также использовать в будущем при приобретении цифрового содержимого. Банкомат способен внедрять лицензионный код в каждый файл, скачиваемый пользователю. Банкомат можно запрограммировать в ходе эксплуатации, чтобы в следующий раз, когда пользователь пожелает приобрести цифровую информацию, он принимал от пользователя входной сигнал лицензионного кода.

Например, лицензионный код можно вводить вручную с помощью устройства ввода 16, считывать с карты посредством устройства 24 считывания карт, загружать с переносного вычислительного устройства 38 пользователя, принимать из другого источника и/или сопоставлять с другими данными, касающимися пользователя. Банкомат может подтверждать лицензионный код, связываясь с лицензирующим субъектом. Если лицензионный код правильный и/или в хорошем состоянии, то банкомат сможет выдать пользователю дополнительную цифровую информацию со встроенным лицензионным кодом. Такой уникальный лицензионный код может генерировать лицензирующая организация или он может соответствовать ранее описанному цифровому коду или сертификату, связанному с вычислительным устройством пользователя.

Эти описанные способы копирования и/или использования защиты выдаваемой цифровой информации можно также связывать с абонементным обслуживанием или клубом. Например, в ходе вышеописанного процесса регистрации банкомат может предлагать пользователю подписаться на услугу выдачи цифровой информации, что позволяет пользователю, за ежемесячную плату, получать определенный объем и/или тип цифровой информации. Например, обслуживание может соответствовать выдаче музыкальных файлов или файлов цифровых книжных текстов. Каждый месяц пользователю дается право получать определенный объем этих файлов из банкомата за плату с клубной скидкой или без дополнительного платежа за транзакцию выдачи.

Когда пользователь впервые подписывается на обслуживание, банкомат может дополнительно разрешить пользователю связать плату за обслуживание или клубные взносы со счетом пользователя для автоматического списания со счета пользователя ежемесячных клубных взносов или платежей за выдачу. Такую информацию автоматических выплат можно получать путем считывания информации счета с кредитной карты или банковской карты пользователя посредством устройства 20 считывания карт, входящего в состав банкомата.

Согласно альтернативному иллюстративному варианту осуществления настоящее изобретение можно использовать для извлечения цифровой информации, ранее связанной с пользователем, из процессора цифровой информации. Например, иллюстративный банкомат может подключаться в ходе эксплуатации к фотолаборатории. Пользователь может, например, вводить с помощью устройства ввода 16, входящего в состав банкомата, номер заказа, код или иное идентификационное значение, связанное с фотопленкой, проявляемой и подвергаемой цифровому сканированию в фотолаборатории. Иллюстративный банкомат способен загружать цифровые изображения проявленной пользователем пленки из фотолаборатории, которая соответствует введенному номеру заказа. Банкомат также способен отображать изображения и позволять пользователю выбирать одно или несколько изображений для распечатки с помощью системы печати 64. Кроме того, банкомат обеспечивает пользователю возможность скачивать изображения на физический носитель и/или переносное вычислительное устройство пользователя согласно вышеописанному.

Иллюстративные варианты осуществления данного описанного варианта осуществления банкомата могут дополнительно предусматривать возможность для пользователя вырезать, увеличивать и/или осуществлять другие приемы обработки изображений прежде, чем распечатывать или скачивать изображения. Иллюстративный банкомат может взимать платежи со счета пользователя или принимать наличные от пользователя за услуги распечатывания и/или скачивания изображений. Банкомат может перечислять часть платежей фотолаборатории.

Согласно дополнительному альтернативному варианту осуществления банкомат может принимать выгрузку цифровых изображений или иного цифрового содержимого из переносного носителя информации, цифровой камеры или иного устройства пользователя. Иллюстративный банкомат обеспечивает пользователю возможность избирательно печатать за плату отдельные изображения или иное выгруженное цифровое содержимое с помощью системы печати банкомата.

Процессор банкомата 10 может осуществлять описанные здесь процессы в соответствии с программным обеспечением, хранящимся в одном или нескольких устройствах хранения данных, например в устройстве 13 хранения данных. Программное обеспечение, хранящееся в устройстве 13 хранения данных, загружается в него с носителей программного обеспечения одного или нескольких видов. Такие носители программного обеспечения могут включать в себя любые носители, с которых можно копировать компьютерные команды, например, один(а) или несколько КД, дискет, жестких дисков, лент и других изделий.

Настоящее изобретение можно применять во многих случаях и можно использовать для облегчения отслеживания транзакций в сфере искусства, образования, игр, инвестиций, торговли и банковского дела.

Таким образом, система и способ выдачи цифровой информации, отвечающие настоящему изобретению, решают по меньшей мере одну из вышеупомянутых задач, исключают трудности, связанные с использованием предшествующих устройств и систем, решают проблемы и дают описанные здесь желаемые результаты.

В вышеприведенном описании некоторые термины используются для краткости, ясности и понимания, однако их использование не приводит ни к каким ненужным ограничениям, поскольку эти термины используются в описательных целях и должны трактоваться в широком смысле. Кроме того, описания и иллюстрации приведены здесь в качестве примеров, и изобретение не ограничивается именно теми деталями, которые показаны и описаны.

В нижеследующей формуле изобретения любые признаки, описанные как средства осуществления функции, следует рассматривать как охватывающие любые средства, известные специалистам в данной области, способные осуществлять упомянутую функцию, и не следует ограничиваться представленными структурами и их эквивалентами.

Выше описаны признаки, новшества и принципы изобретения, способ его построения и работы и полученные преимущества и полезные результаты; новые и полезные структуры, устройства, элементы, конструкции, детали, комбинации, системы, оборудование, операции, способы и соотношения изложены в прилагаемой формуле изобретения.

Реферат

Изобретение относится к системе и способу загрузки и выдачи цифровой информации через транзакционный автомат. Технический результат заключается в расширении функциональных возможностей. Банковский автомат содержит устройство ввода, устройство считывания карт, устройство выдачи наличных и устройство вывода. Банкомат обеспечивает считывание информации счета с карты с помощью устройства считывания карт, подтверждает PIN пользователя, обеспечивает выдачу наличных с помощью устройства выдачи наличных и выдачу цифрового содержимого с помощью устройства вывода в соответствии с вариантами выбора, введенными пользователем. Цифровое содержимое, выдаваемое банкоматом, содержит аудиозаписи, видеофайлы, книги и другие цифровые данные. Для выдачи аудиофайлов устройство вывода содержит аудиосистему. Лицензионные платежи, связанные с выдачей цифровых файлов переводят к источнику или лицензирующему субъекту, связанному с цифровым содержимым. 3 н. и 78 з.п. ф-лы, 3 ил.

Формула

Документы, цитированные в отчёте о поиске

Доверенные агенты для открытого электронного бизнеса