Автоматическое устройство для транзакций - RU2596591C2

Код документа: RU2596591C2

Чертежи

Описание

Область техники

[0001] Настоящее изобретение относится к автоматическому устройству для транзакций, которое осуществляет транзакции по внесению и извлечению банкнот.

Предшествующий уровень техники

[0002] Автоматические устройства для транзакций, примером которых являются ATM (Автоматические кассовые аппараты) в финансовых учреждениях, устанавливаются в подразделении финансового учреждения, например банке или т.п., либо в магазине, например дежурном магазине или т.п. Клиент может осуществлять транзакции, например внесения, извлечения, запросы остатка и т.п., путем осуществления различных типов операций на экране, который отображается на автоматическом устройстве для транзакций.

[0003] К слову, способ, которым банкноты, которые загружаются в автоматическое устройство для транзакций, выдаются без различения, применяется в автоматическом устройстве для транзакций, которое раскрыто в выложенной заявке на патент Японии (JP-A) № 2003-162751 (Патентный документ 1). Кроме того, автоматическое устройство для транзакций, которое возвращает банкноты, которые были оставлены, из узла внесения/выдачи в кассету выбраковки, раскрывается в JP-A № 2010-033416 (Патентный документ 2).

СУЩНОСТЬ ИЗОБРЕТЕНИЯ

Техническая проблема

[0004] Однако в автоматических устройствах для транзакций, раскрытых в вышеописанных патентных документах 1 и 2, могут возникать различные проблемы в работе во время транзакций по внесению и извлечению банкнот.

[0005] Например, приемный контейнер для приема банкнот, которые клиенты оставили, может хранить банкноты в процессе многочисленных транзакций. Поэтому, если многочисленные транзакции осуществляются разными клиентами, то банкноты в приемном контейнере являются банкнотами, у которых нельзя установить клиента. Кроме того, имеются случаи, в которых после того, как банкнота, которая была выдана, заменяется поддельной банкнотой, причем поддельная банкнота оставляется намеренно. В таком случае поддельная банкнота принимается в приемный контейнер, но невозможно продемонстрировать, что банкнота была заменена намеренно. Кроме того, хотя имеются случаи, в которых поддельные банкноты выдаются из автоматического устройства для транзакций, нельзя указать причину, по которой такие поддельные банкноты смешались. Отметим, например, что примером этой причины являются поддельные банкноты, загружаемые в кассеты автоматического устройства для транзакций.

[0006] Таким образом, настоящее изобретение было создано с учетом вышеописанной проблемы, и цель настоящего изобретения - предоставить новое и усовершенствованное автоматическое устройство для транзакций, которое может подходящим образом справиться с проблемами, которые возникают во время работы автоматического устройства для транзакций.

Решение проблемы

[0007] Чтобы устранить вышеописанную проблему, в соответствии с некоторой особенностью настоящего изобретения предоставляется автоматическое устройство для транзакций, которое осуществляет транзакции по внесениям и извлечениям наличных денег клиентом, содержащее: отверстие передачи, в котором осуществляется передача банкнот; участок обработки банкнот, который осуществляет обработку внесения по внесению банкнот из отверстия передачи во внутреннюю часть автоматического устройства для транзакций и обработку выдачи по выдаче банкнот из внутренней части автоматического устройства для транзакций в отверстие передачи; и участок записи, который во время обработки внесения или обработки выдачи записывает порядковые номера соответствующих банкнот, которые вносятся или выдаются.

[0008] В соответствии с этим автоматическим устройством для транзакций во время обработки внесения или обработки выдачи участок записи записывает порядковые номера соответствующих банкнот, которые вносятся или выдаются. Благодаря этому можно легко установить банкноты, которые были внесены или выданы, и поэтому нетрудно идентифицировать банкноты, которые были намеренно заменены, или поддельные банкноты, которые смешались или т.п. Кроме того, поскольку также нетрудно узнать место хранения банкноты в автоматическом устройстве для транзакций, то нетрудно вернуть банкноты клиенту, который изначально их держал.

[0009] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что оно дополнительно содержит: участок различения подлинности, который различает подлинность банкноты; и узел временного хранения, который временно хранит банкноты, которые различены как подлинные банкноты участком различения подлинности, где во время обработки внесения участок обработки банкнот перемещает банкноты, которые различены как подлинные банкноты, в узел временного хранения, и перемещает банкноты, которые различены как не подлинные банкноты, в отверстие передачи, и во время обработки внесения участок записи записывает порядковый номер каждой банкноты, перемещенной в узел временного хранения, и порядковый номер каждой банкноты, перемещенной в отверстие передачи.

[0010] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что участок записи вместе с порядковым номером записывает причину, по которой банкнота была различена участком различения подлинности как не подлинная банкнота.

[0011] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что оно дополнительно содержит: участок различения подлинности, который различает подлинность банкноты; и хранилище отбраковки, которое во время обработки выдачи сохраняет банкноты, которые различены участком различения подлинности как не подлинные банкноты, где во время обработки выдачи участок записи записывает порядковый номер каждой банкноты, перемещенной в отверстие передачи, и порядковый номер каждой банкноты, перемещенной в хранилище отбраковки.

[0012] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что участок записи записывает порядковые номера и количество банкнот, которые вносятся или выдаются.

[0013] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что в случае, в котором не забирают банкноты, которые были различены как не подлинные банкноты и были перемещены в отверстие передачи, участок обработки банкнот перемещает банкноты из отверстия передачи в приемный контейнер, а участок записи записывает порядковый номер каждой банкноты, перемещенной в приемный контейнер.

[0014] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что в случае, в котором не забирают банкноты, которые были перемещены в отверстие передачи, участок обработки банкнот перемещает банкноты из отверстия передачи и банкноты из узла временного хранения в приемный контейнер, а участок записи записывает порядковый номер каждой банкноты, перемещенной в приемный контейнер.

[0015] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что оно дополнительно содержит множество кассет, которые хранят банкноты по достоинству, где участок обработки банкнот дополнительно осуществляет обработку сохранения по сохранению банкнот из узла временного хранения в кассетах по достоинству, и во время обработки сохранения участок записи записывает в соответствии друг с другом порядковые номера соответствующих банкнот, сохраненных в кассетах, и кассеты, которые являются местами хранения соответствующих банкнот.

[0016] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что оно дополнительно содержит участок печати, который печатает и выводит на носителе порядковые номера соответствующих банкнот, сохраненных в кассетах.

[0017] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что когда участок печати печатает порядковые номера соответствующих банкнот, сохраненных в кассетах, участок печати также печатает одинаковый ID транзакции на соответствующих носителях для того, чтобы распределить их по многочисленным носителям.

[0018] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что участок печати печатает порядковые номера соответствующих банкнот, сохраненных в кассетах, чтобы распределить их по множеству носителей.

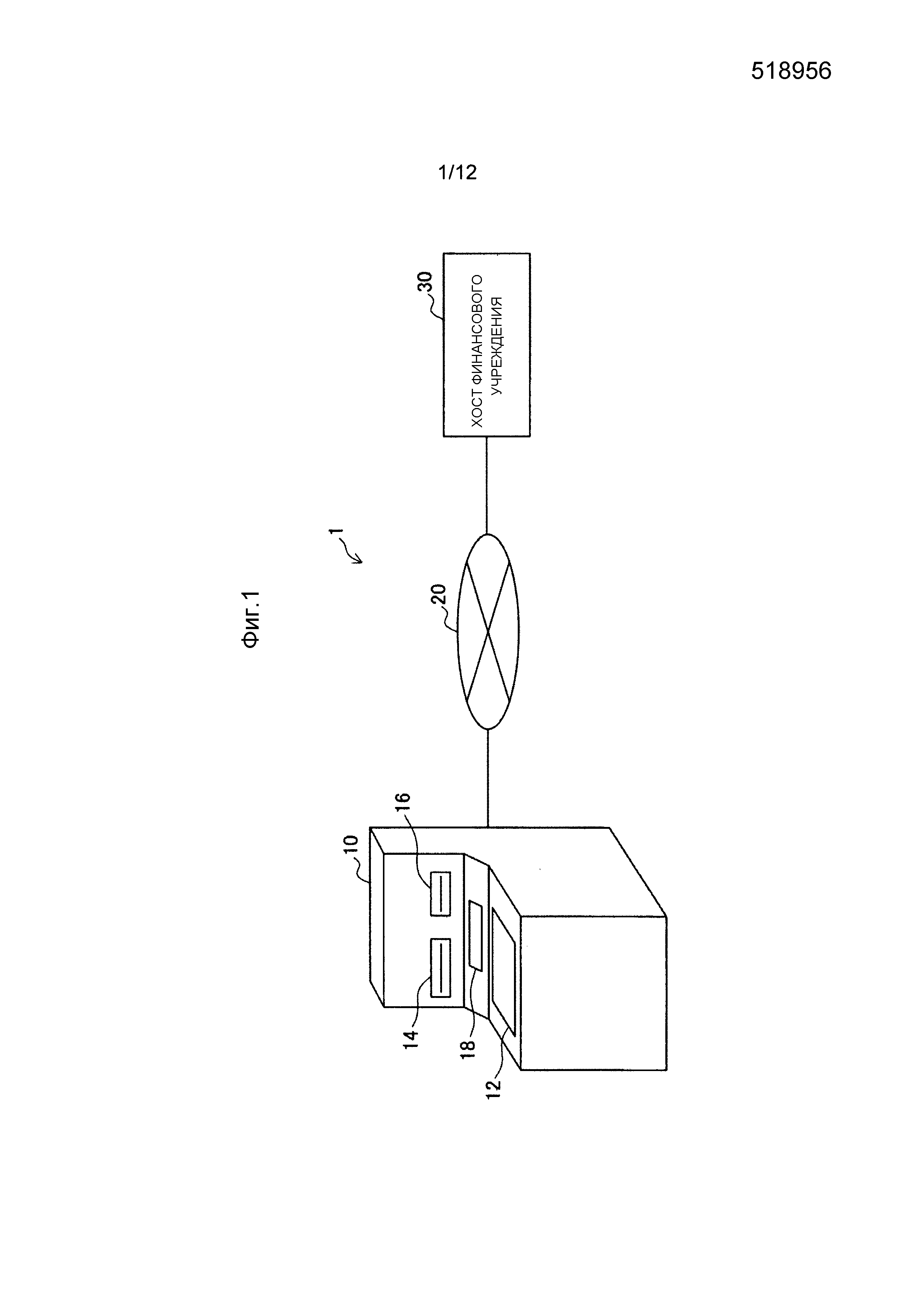

[0019] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что участок печати печатает на первом носителе по меньшей мере любое из вносимой суммы, номера счета и остатка, и вместе с печатью первого носителя печатает порядковые номера на втором носителе.

[0020] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что участок печати также печатает одинаковый ID транзакции на соответствующих носителях.

[0021] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что участок печати печатает на одном и том же носителе порядковые номера соответствующих банкнот и по меньшей мере любое из вносимой суммы, номера счета и остатка.

[0022] Кроме того, в вышеописанном автоматическом устройстве для транзакций можно сделать так, что оно дополнительно содержит участок передачи, который передает порядковые номера соответствующих банкнот, сохраненных в кассетах, серверу, который отправляет портативному терминалу электронное письмо, которое включает в себя порядковые номера банкнот.

Полезные результаты изобретения

[0023] Как описано выше, в соответствии с настоящим изобретением можно подходящим образом справляться с проблемами, возникающими во время работы автоматического устройства для транзакций.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

[0024] Фиг. 1 - чертеж, иллюстрирующий пример структуры автоматической системы 1 для транзакций, относящейся к первому варианту осуществления.

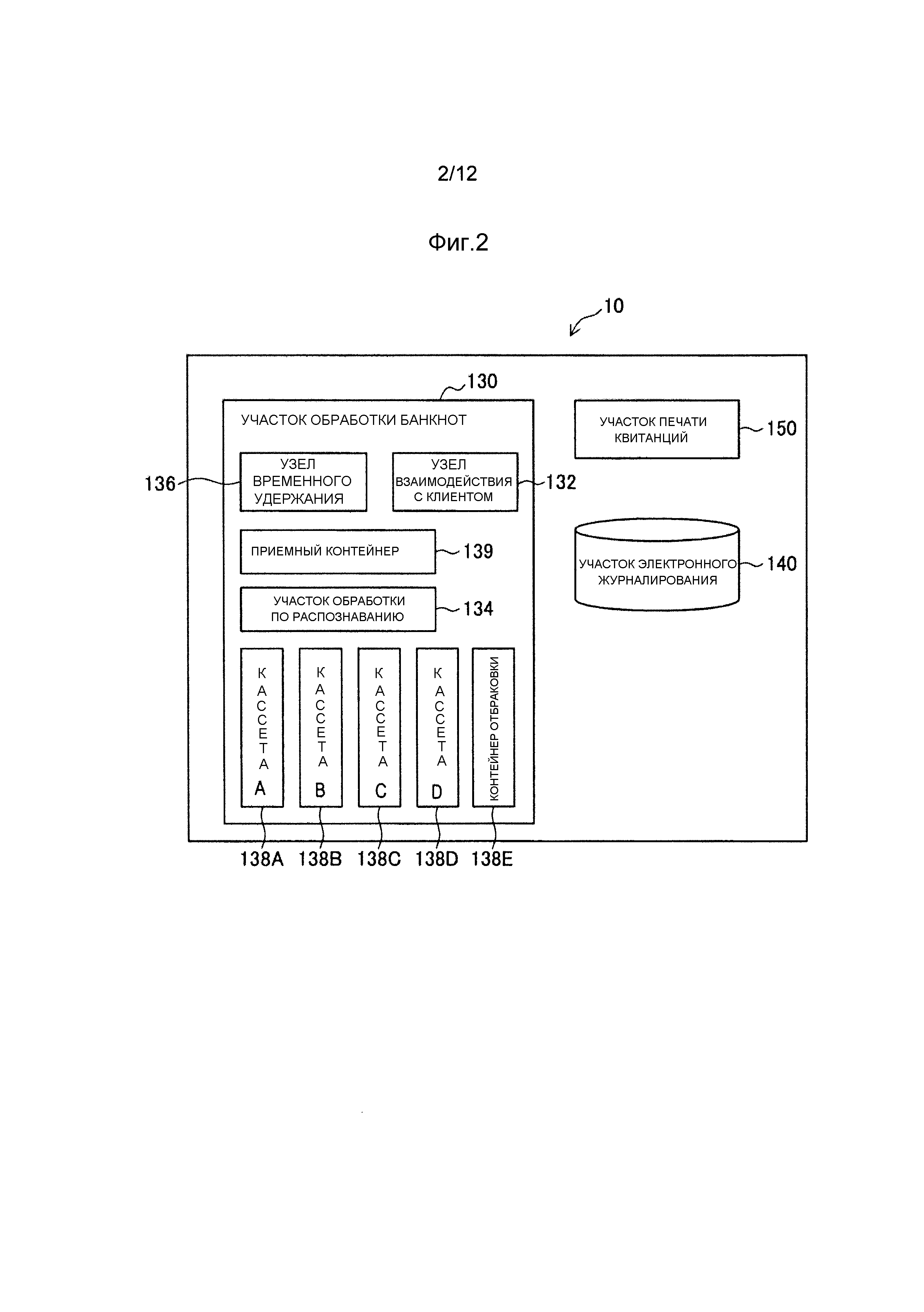

Фиг. 2 - блок-схема для объяснения примера внутренней структуры автоматического устройства 10 для транзакций, относящегося к первому варианту осуществления.

Фиг. 3 - блок-схема алгоритма, показывающая пример работы автоматического устройства 10 для транзакций, относящегося к первому варианту осуществления.

Фиг. 4 - чертеж для объяснения примера записи в участке 140 электронного журналирования в первом варианте осуществления.

Фиг. 5 - блок-схема алгоритма, показывающая пример работы автоматического устройства 10 для транзакций, относящегося ко второму варианту осуществления.

Фиг. 6 - чертеж для объяснения примера записи из участка 140 электронного журналирования во втором варианте осуществления.

Фиг. 7 - чертеж, иллюстрирующий пример структуры автоматической системы 1 для транзакций, относящейся к третьему варианту осуществления.

Фиг. 8 - блок-схема алгоритма, показывающая пример работы автоматического устройства 10 для транзакций, относящегося к третьему варианту осуществления.

Фиг. 9 - чертеж для объяснения примера записи из участка 140 электронного журналирования в третьем варианте осуществления.

Фиг. 10 - чертеж, показывающий пример печати и вывода порядковых номеров банкнот на одной квитанции 310.

Фиг. 11 - чертеж, показывающий пример печати и вывода порядковых номеров, чтобы распределить их по двум квитанциям 320, 321.

Фиг. 12 - чертеж, показывающий пример печати и вывода порядковых номеров совместно на другой квитанции.

ОПИСАНИЕ ВАРИАНТОВ ОСУЩЕСТВЛЕНИЯ

[0025] Предпочтительные варианты осуществления настоящего изобретения подробно описываются ниже со ссылкой на прилагаемые чертежи. Отметим, что в настоящем описании изобретения и чертежах повторное описание структурных элементов, имеющих практически одинаковые функциональные структуры, опускается путем обозначения таких элементов одинаковыми номерами ссылок.

[0026] 1. Первый вариант осуществления

(1-1. Пример структуры автоматической системы для транзакций)

Пример структуры автоматической системы для транзакций, относящейся к первому варианту осуществления, описывается со ссылкой на фиг. 1.

[0027] Фиг. 1 - чертеж, иллюстрирующий пример структуры автоматической системы 1 для транзакций, относящейся к первому варианту осуществления. Как показано на фиг. 1, автоматическая система 1 для транзакций содержит автоматическое устройство 10 для транзакций, частную сеть 20 и хост 30 финансового учреждения.

[0028] Автоматическое устройство 10 для транзакций является управляемым клиентом терминалом, который исполняет транзакции наличных денег, например банкнот или т.п., с клиентом на основе операций клиента финансового учреждения. Автоматическое устройство 10 для транзакций может устанавливаться в различных объектах, например, в офисе финансового учреждения, дежурном магазине, станции или т.п.

[0029] Автоматическое устройство 10 для транзакций имеет узел 12 операций клиента/отображения, отверстие 14 вставки банковской книжки, отверстие 16 вставки карты и отверстие 18 взаимодействия с клиентом, которое является примером отверстия передачи. Узел 12 операций клиента/отображения функционирует в качестве узла отображения, который отображает экраны, которые направляют операции клиента, и в качестве узла операций клиента, который обнаруживает операции клиента. Функционирование в качестве узла отображения реализуется, например, с помощью жидкокристаллического устройства отображения или т.п. Функционирование в качестве узла операций клиента реализуется, например, с помощью сенсорной панели.

[0030] Отверстие 14 вставки банковской книжки осуществляет вставку и выведение банковской книжки клиента. Отверстие 16 вставки карты осуществляет вставку и выведение банковской карты клиента. Отверстие 18 взаимодействия с клиентом является отверстием, в котором осуществляется передача наличных денег к клиенту и от него, и функционирует в качестве отверстия внесения для банкнот клиентом и отверстия выдачи для банкнот клиенту.

[0031] Частная сеть 20 является сетью финансового учреждения и образуется, например, с помощью IP-VPN (Интернет Протокол - Виртуальная частная сеть). Автоматическое устройство 10 для транзакций содержит участок взаимодействия (не проиллюстрирован) и может взаимодействовать с хостом 30 финансового учреждения посредством частной сети 20.

[0032] Хост 30 финансового учреждения является сервером, который управляет соответствующими типами транзакций путем взаимодействия с автоматическим устройством 10 для транзакций посредством частной сети 20. Например, хост 30 финансового учреждения осуществляет проверку клиента, который работает с автоматическим устройством 10 для транзакций, и исполняет денежные транзакции (обработки расчетных транзакций), например внесения, переводы и т.п., команды которых отдаются клиентом в автоматическом устройстве 10 для транзакций. Кроме того, хост 30 финансового учреждения управляет информацией о клиенте (главной книгой счета), такой как номер счета, PIN, имя, адрес, возраст, дата рождения, номер телефона, профессия, состав семьи, доход, остаток на счете и т.п.

[0033] (1-2. Пример структуры автоматического устройства для транзакций)

Пример структуры автоматического устройства 10 для транзакций, относящегося к первому варианту осуществления, описывается со ссылкой на фиг. 2.

[0034] Фиг. 2 - блок-схема для объяснения примера внутренней структуры автоматического устройства 10 для транзакций, относящегося к первому варианту осуществления. Как показано на фиг. 2, автоматическое устройство 10 для транзакций содержит участок 130 обработки банкнот, участок 140 электронного журналирования, который является примером участка записи, и участок 150 печати квитанций, который является примером участка печати. Отметим, что фиг. 2 иллюстрирует только некоторые из структурных блоков автоматического устройства 10 для транзакций, и автоматическое устройство 10 для транзакций также содержит блоки, которые, например, осуществляют обработки по отношению к банковским книжкам и банковским картам, и т.п.

[0035] Участок 130 обработки банкнот является участком для осуществления обработок, относящихся к банкнотам. Например, участок 130 обработки банкнот осуществляет обработку внесения по внесению банкнот из отверстия 18 взаимодействия с клиентом (см. фиг. 1) в узел 136 временного удержания, обработку сохранения по сохранению банкнот из узла 136 временного удержания в кассетах 138A-138D по достоинству и обработку выдачи по выдаче банкнот из кассет 138A-138D в отверстие 18 взаимодействия с клиентом.

[0036] Как показано на фиг. 2, участок 130 обработки банкнот содержит узел 132 взаимодействия с клиентом, участок 134 обработки по распознаванию, который является примером участка различения подлинности, узел 136 временного удержания, который является примером узла временного хранения, многочисленные кассеты 138A-138D, контейнер 138E отбраковки и приемный контейнер 139. Кроме того, участок 130 обработки банкнот также содержит перемещающий участок (не проиллюстрирован), который перемещает банкноты.

[0037] Узел 132 взаимодействия с клиентом включает в себя отверстие 18 взаимодействия с клиентом, показанное на фиг. 1, и функционирует в качестве узла внесения и узла выдачи банкнот. Участок 134 обработки по распознаванию оценивает подлинность банкнот во время обработки внесения или обработки выдачи. Кроме того, участок 134 обработки по распознаванию также осуществляет считывание порядковых номеров, которые идентифицируют банкноты. Узел 136 временного удержания временно хранит (накапливает) банкноты, которые вставлены в узел 132 взаимодействия с клиентом и которые оценены участком 134 обработки по распознаванию как подлинные банкноты. Кассеты 138A-138A предоставляются, например, по достоинству и сохраняют банкноты по достоинству из узла 136 временного удержания. Хранилище 138E отбраковки хранит банкноты, которые оценены как бракованные банкноты во время выдачи. Приемный контейнер 139 сохраняет бракованные банкноты в момент, когда клиент оставляет бракованные банкноты в узле 132 взаимодействия с клиентом.

[0038] Здесь описывается алгоритм обработок, которые осуществляет участок 130 обработки банкнот. При обработке внесения участок 130 обработки банкнот сначала подсчитывает банкноты, которые клиент или т.п. вставил в узел 132 взаимодействия с клиентом (отверстие 18 взаимодействия с клиентом), и с помощью участка 134 обработки по распознаванию осуществляет оценку подлинности банкнот. Затем участок 130 обработки банкнот перемещает в узел 136 временного удержания и накапливает там банкноты, которые оценены как подлинные банкноты, и перемещает в узел 132 взаимодействия с клиентом и возвращает клиенту банкноты, которые оценены как не подлинные банкноты.

[0039] После того, как завершается обработка внесения, участок 130 обработки банкнот осуществляет обработку сохранения по перемещению и сохранению в кассетах 138A-138D банкнот, которые накоплены в узле 136 временного удержания. При обработке выдачи участок 130 обработки банкнот перемещает банкноты, которые соответствуют запрошенной клиентом сумме, из кассет 138A-138D через участок 134 обработки по распознаванию в узел 132 взаимодействия с клиентом. В то же время банкноты, которые оцениваются как бракованные банкноты участком 134 обработки по распознаванию, перемещаются в хранилище 138E отбраковки. Отметим, что банкноты, которые перемещаются в загнутых состояниях, поддельные банкноты, которые смешались в кассетах 138A-138D (например, поддельные банкноты, которые банковский служащий подмешал в загрузочные кассеты), и т.п., оцениваются как бракованные банкноты. В случае поддельной банкноты эта банкнота может быть перемещена в специализированный приемный контейнер для поддельных банкнот.

[0040] Участок 140 электронного журналирования записывает в электронном виде историю транзакций в автоматическом устройстве 10 для транзакций (например, историю транзакций по внесению, транзакций по извлечению и т.п.) и историю перемещений банкнот, и т.п. Участок 140 электронного журналирования записывает историю (журнал или т.п.), например, когда имеется запрос на запись от приложения или т.п. С помощью записи таким образом истории можно решить проблему с клиентами или т.п. путем обращения к этой истории в моменты, когда впоследствии возникают проблемы.

[0041] Здесь во время обработки внесения или обработки выдачи участок 140 электронного журналирования записывает порядковый номер каждой банкноты, которая вносится или выдается. Конкретнее, во время обработки внесения участок 140 электронного журналирования записывает порядковый номер каждой банкноты, которая перемещается в узел 136 временного удержания, и записывает порядковый номер каждой банкноты, которая перемещается в узел 132 взаимодействия с клиентом. Благодаря этому нетрудно установить каждую банкноту, которая подвергнута обработке внесения, и назначение, в которое перемещается банкнота. Кроме того, во время обработки выдачи участок 140 электронного журналирования записывает порядковый номер каждой банкноты, которая перемещается в узел 132 взаимодействия с клиентом, и порядковый номер каждой банкноты, которая перемещается в хранилище 138E отбраковки. Благодаря этому нетрудно установить каждую банкноту, которая подвергается обработке выдачи, и назначение, в которое перемещается банкнота.

[0042] Кроме того, в дополнение к порядковым номерам участок 140 электронного журналирования также записывает количество банкнот, которые вносятся или выдаются. Кроме того, участок 140 электронного журналирования также записывает причину, по которой банкнота была различена как не подлинная банкнота участком 134 обработки по распознаванию (то есть почему банкнота была различена как бракованная банкнота). Благодаря этому впоследствии можно легко узнать причину, по которой была забракована банкнота.

[0043] Участок 150 печати квитанций является, например, принтером и обладает функцией печати квитанции, которая является сертификатом, удостоверяющим, что транзакция осуществлена. Например, когда имеется запрос от приложения, участок 150 печати квитанций печатает квитанцию, которая является примером носителя.

[0044] (1-3. Пример работы автоматического устройства для транзакций)

Пример работы во время транзакции по внесению в автоматическом устройстве 10 для транзакций, которое имеет вышеописанную структуру, описывается со ссылкой на фиг. 3.

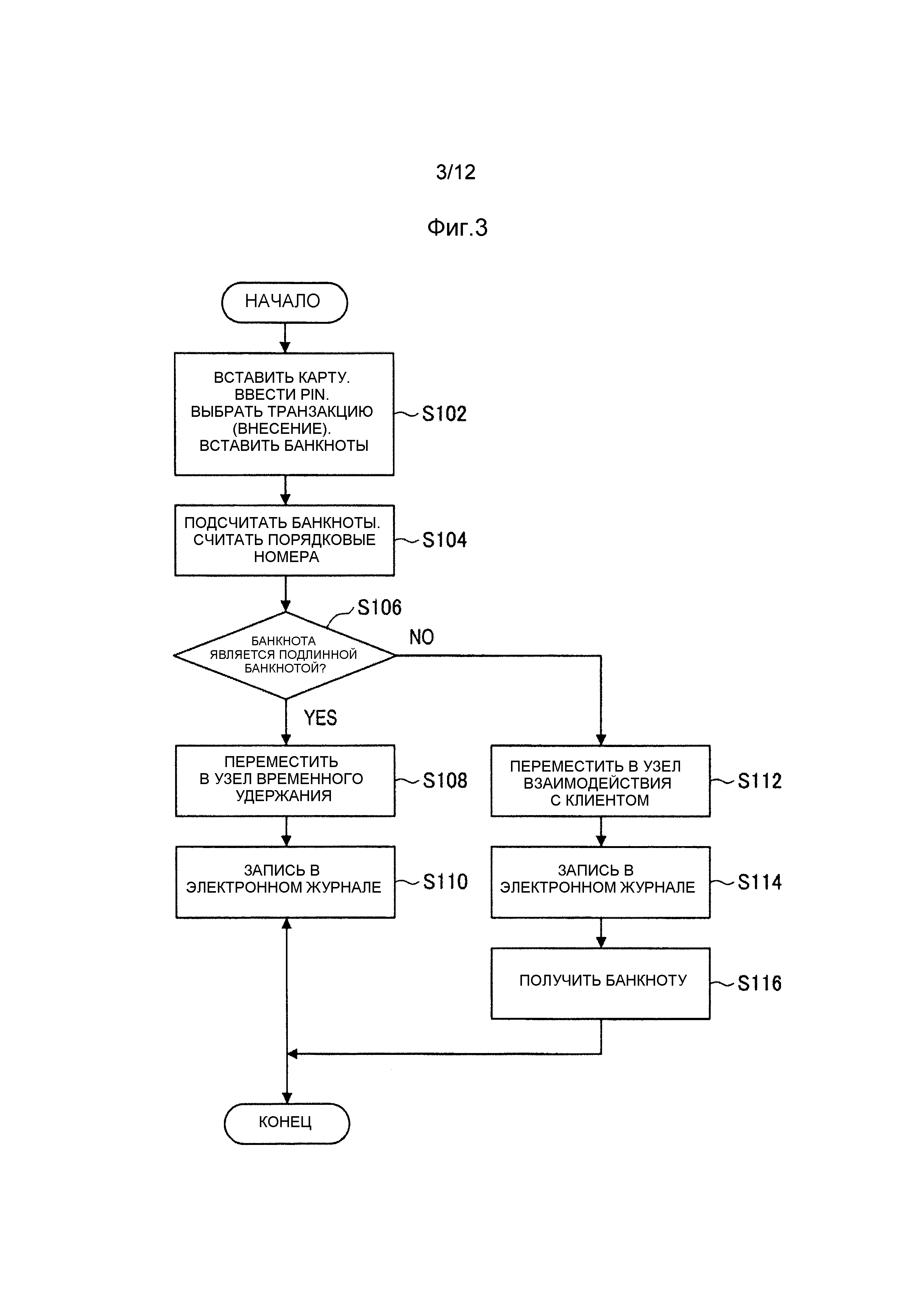

[0045] Фиг. 3 - блок-схема алгоритма, показывающая пример работы автоматического устройства 10 для транзакций, относящегося к первому варианту осуществления. Блок-схема алгоритма из фиг. 3 реализуется, например, CPU в блоке управления автоматического устройства 10 для транзакций, исполняющего программу, которая хранится в ROM. Отметим, что программа, которая исполняется, может храниться на носителе записи, таком как CD (компакт-диск), DVD (Цифровой универсальный диск), карта памяти или т.п., или может загружаться с сервера или т.п. через Интернет.

[0046] Блок-схема алгоритма из фиг. 3 начинается с момента, когда клиент вставляет банковскую карту в отверстие 16 вставки карты и вводит PIN на узле 12 операций клиента/отображения, и выбирает транзакцию по внесению (этап S102). Затем предполагается, что клиент вставляет нужное количество банкнот в отверстие 18 взаимодействия с клиентом (узел 132 взаимодействия с клиентом). Здесь предполагается, что вставляются четыре банкноты.

[0047] Далее после того, как участок 130 обработки банкнот начинает подсчет четырех банкнот, которые вставлены, участком 134 обработки по распознаванию осуществляется считывание порядковых номеров четырех банкнот (этап S104). Далее участок 130 обработки банкнот осуществляет оценку подлинности четырех банкнот с помощью участка 134 обработки по распознаванию (этап S106).

[0048] Затем, если на этапе S106 оценивается, что банкнота является подлинной банкнотой (Да), то участок 130 обработки банкнот перемещает банкноту, которая оценена как подлинная банкнота, в узел 136 временного удержания (этап S108). Здесь предполагается, что три из четырех банкнот оцениваются как подлинные банкноты и перемещаются в узел 136 временного удержания. Далее участок 140 электронного журналирования записывает количество и порядковые номера банкнот, которые накапливаются в узле 136 временного удержания (этап S110).

[0049] С другой стороны, если банкнота на этапе S106 оценивается как не подлинная банкнота (Нет), то участок 130 обработки банкнот перемещает бракованную банкноту, которая была оценена как не подлинная банкнота (поддельная банкнота, банкнота, которая включена в заранее установленный список, банкнота, которую невозможно оценить, или т.п.), в узел 132 взаимодействия с клиентом (этап S112). Отметим, что заранее установленный список является списком банкнот, на который нужно обратить внимание, и заранее сохраняется в участке хранения или т.п. Здесь предполагается, что одна оставшаяся бракованная банкнота перемещается в узел 132 взаимодействия с клиентом. Далее участок 140 электронного журналирования записывает количество и порядковые номера бракованных банкнот, которые перемещаются (возвращаются) в узел 132 взаимодействия с клиентом (этап S114). После этого бракованная банкнота, которая перемещается в узел 132 взаимодействия с клиентом, получается клиентом (этап S116).

[0050] Фиг. 4 - чертеж для объяснения примера записи из участка 140 электронного журналирования в первом варианте осуществления. Как показано на фиг.4, участок 140 электронного журналирования записывает историческую информацию о транзакции по внесению. Кроме того, на фиг. 4 записывается, что три банкноты были перемещены в узел 136 временного удержания (часть с номером 202 ссылки), и что одна бракованная банкнота была возвращена в узел 132 взаимодействия с клиентом (часть с номером 203 ссылки). Отметим, что номера на фиг. 4, например "FN1000000" и т.п., являются примерами порядковых номеров.

[0051] Участок 140 электронного журналирования также может записывать причину, по которой была забракована бракованная банкнота, которая была возвращена в узел 132 взаимодействия с клиентом. Например, на фиг. 4 порядковый номер "FN1000040 B", относящийся к бракованной банкноте, выражает, что бракованная банкнота является банкнотой, которая включена в заранее установленный список. Отметим, что примерами других причин, по которым забракована банкнота, является то, что банкнота могла быть не оценена из-за сбоя в работе или т.п. устройства 10 для транзакций, или что банкнота была грязной, или т.п.

[0052] (1-4. Эффективность первого варианта осуществления)

В соответствии с вышеописанным первым вариантом осуществления можно записать результаты транзакций всех банкнот, которые клиенты вставляют для транзакций по внесению, путем записи на участке 140 электронного журналирования количества и порядковых номеров банкнот, которые перемещаются в узел 136 временного удержания, и количества и порядковых номеров банкнот, которые возвращаются в узел 132 взаимодействия с клиентом.

[0053] С помощью записи таким образом результатов транзакций можно подходящим образом обрабатывать претензии от клиентов, сопутствующие транзакциям по внесению банкнот. Например, с претензией от клиента, что сумма вставленных банкнот не отражается в счете, можно разобраться на основе записи из участка 140 электронного журналирования (в качестве примера клиенту можно показать содержимое записи из участка 140 электронного журналирования и сказать, что бракованные банкноты были возвращены).

[0054] Кроме того, также с помощью записи на участке 140 электронного журналирования причин, по которым были забракованы бракованные банкноты, которые были возвращены в узел 132 взаимодействия с клиентом, как описано выше, впоследствии можно легко обнаружить причины для отклонения.

[0055] 2. Второй вариант осуществления

Далее описывается второй вариант осуществления со ссылкой на фиг. 5 и фиг. 6.

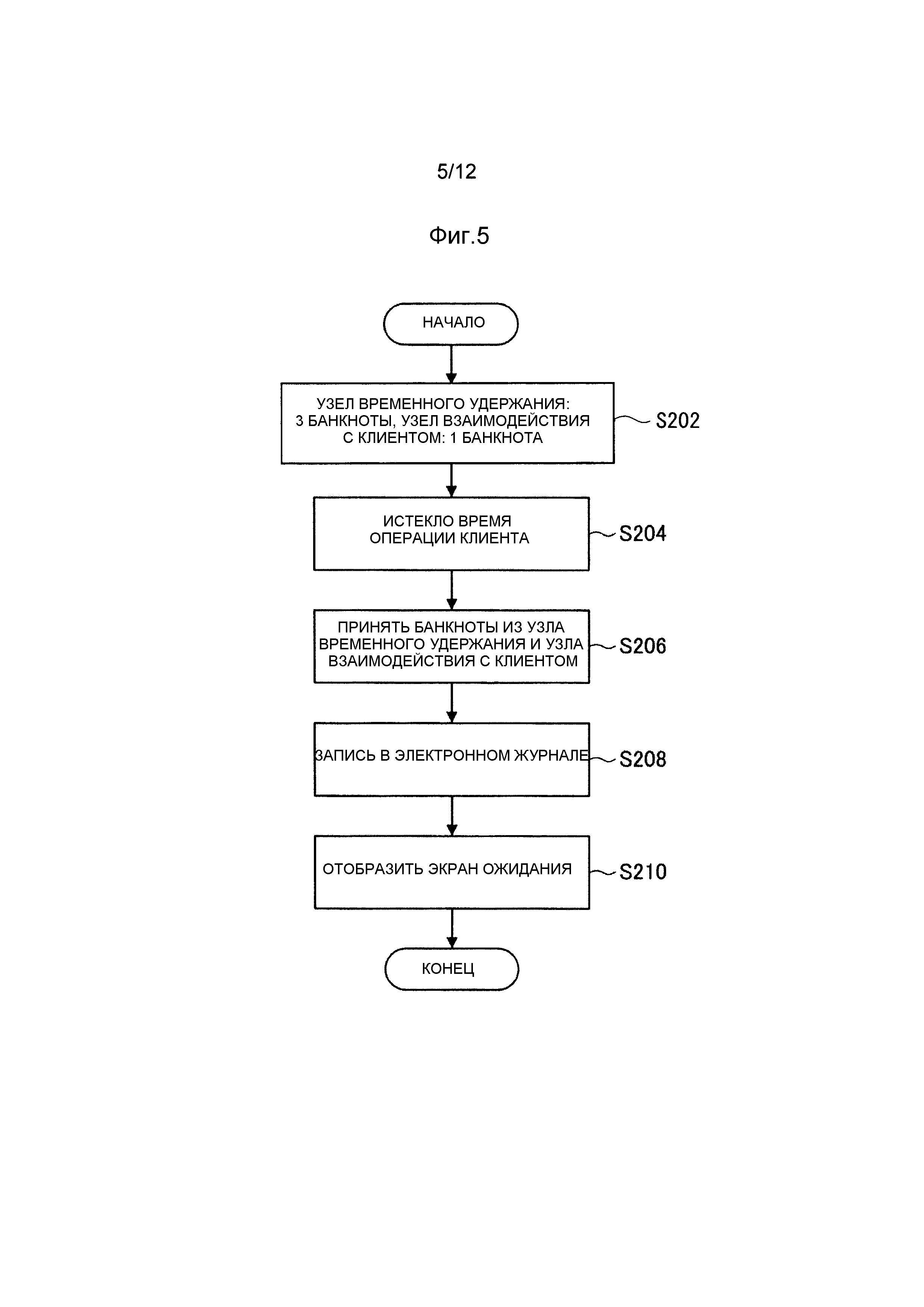

[0056] Пример структуры автоматического устройства 10 для транзакций, относящегося ко второму варианту осуществления, аналогичен примеру из первого варианта осуществления, и поэтому его подробное описание опускается. В нижеследующем объяснении описывается пример работы автоматического устройства 10 для транзакций, относящегося ко второму варианту осуществления. Конкретнее, приводится описание обработки приема банкнот, в которой перед тем, как завершается транзакция по внесению, банкноты в узле 132 взаимодействия с клиентом и узле 136 временного удержания принимаются в приемный контейнер 139.

[0057] Фиг. 5 - блок-схема алгоритма, показывающая пример работы автоматического устройства 10 для транзакций, относящегося ко второму варианту осуществления. Блок-схема алгоритма из фиг. 5 начинается в транзакции по внесению с состояния, в котором из многочисленных банкнот, которые были вставлены в узел 132 взаимодействия с клиентом, банкноты, которые являются подлинными банкнотами, перемещены в узел 136 временного удержания, а бракованные банкноты возвращены в узел 132 взаимодействия с клиентом (этап S202). Здесь предполагается, что три банкноты, которые являются подлинными банкнотами, перемещены в узел 136 временного удержания, и одна бракованная банкнота возвращена в узел 132 взаимодействия с клиентом.

[0058] Далее, например, участок 130 обработки банкнот обнаруживает, что клиент отошел от автоматического устройства 10 для транзакций в состоянии, в котором транзакция по внесению не завершена (не отражена в главной книге), и прошло (истекло) заранее установленное время (этап S204). Здесь предполагается, что клиент оставил банкноту, которая была возвращена в узел 132 взаимодействия с клиентом.

[0059] Таким образом, участок 130 обработки банкнот принимает в приемный контейнер 139 одну банкноту, которая была возвращена в узел 132 взаимодействия с клиентом, и три банкноты, которые были накоплены в узле 136 временного удержания (этап S206). В то же время участок 140 электронного журналирования записывает количество и порядковые номера четырех банкнот, которые принимаются в приемный контейнер 139 (этап S208). Далее автоматическое устройство 10 для транзакций возвращает экран дисплея у узла 12 операций клиента/отображения в экран ожидания, и после этого ждет операцию клиента (этап S210).

[0060] Фиг. 6 - чертеж для объяснения примера записи из участка 140 электронного журналирования во втором варианте осуществления. Как показано на фиг. 6, участок 140 электронного журналирования записывает информацию о четырех банкнотах, которые были приняты в приемный контейнер 139 (часть с номером 212 ссылки).

[0061] В соответствии со вторым вариантом осуществления банкноты, которые оставил клиент (бракованные банкноты), можно установить при обработке приема банкнот с помощью записи на участке 140 электронного журналирования количества и порядковых номеров банкнот, которые были приняты в приемный контейнер 139 из узла 136 временного удержания и узла 132 взаимодействия с клиентом. Кроме того, даже если осуществляются многочисленные транзакции по внесению, и многочисленные банкноты принимаются в приемный контейнер 139, то на основе записи из участка 140 электронного журналирования можно легко установить банкноты, которые нужно вернуть клиенту, и соответствующие бракованные банкноты можно вернуть. Кроме того, если отличается количество банкнот, которые клиент заявляет как внесенные, и фактическое количество банкнот, то запись из участка 140 электронного журналирования также может использоваться в качестве доказательства.

[0062] 3. Третий вариант осуществления

Далее описывается третий вариант осуществления со ссылкой на фиг. 7 - фиг. 9.

[0063] Фиг. 7 - чертеж, показывающий пример структуры автоматической системы 1 для транзакций, относящейся к третьему варианту осуществления. В автоматической системе 1 для транзакций, показанной на фиг. 7, хост 30 финансового учреждения и портативный терминал 60 осуществляют взаимодействие друг с другом, в отличие от первого варианта осуществления. Например, хост 30 финансового учреждения передает электронное письмо, относящееся к транзакции автоматического устройства 10 для транзакций, портативному терминалу 60, например сотовому телефону или смартфону, или т.п. Кроме того, портативный терминал 60 обращается к хосту 30 финансового учреждения и получает информацию, относящуюся к транзакции, и может отобразить информацию на узле отображения.

[0064] Поскольку пример структуры автоматического устройства 10 для транзакций, относящегося к третьему варианту осуществления, аналогичен примеру из первого варианта осуществления, его подробное описание опускается. Ниже описывается пример работы автоматического устройства 10 для транзакций, относящегося к третьему варианту осуществления. Конкретнее, приводится описание обработки по сохранению банкнот из узла 136 временного удержания в кассеты 138A-138D.

[0065] Фиг. 8 - блок-схема алгоритма, показывающая пример работы автоматического устройства 10 для транзакций, относящегося к третьему варианту осуществления. Блок-схема алгоритма из фиг. 8 начинается при обработке внесения с состояния, в котором из многочисленных банкнот, которые были вставлены в узле 132 взаимодействия с клиентом, банкноты, которые являются подлинными банкнотами, перемещены в узел 136 временного удержания, а бракованные банкноты возвращены в узел 132 взаимодействия с клиентом (этап S302). Здесь предполагается, что три банкноты, которые являются подлинными банкнотами, перемещены в узел 136 временного удержания, и одна бракованная банкнота возвращена в узел 132 взаимодействия с клиентом.

[0066] Далее после того, как клиент забирает одну бракованную банкноту, которая была возвращена в узел 132 взаимодействия с клиентом, например, участок 130 обработки банкнот принимает операцию завершения транзакции от клиента и завершает обработку внесения (этап S304).

[0067] Далее участок 130 обработки банкнот начинает обработку сохранения, которая сохраняет банкноты, которые накоплены в узле 136 временного удержания, в кассетах 138A-138D по достоинству (этап S306). Банкноты из узла 136 временного удержания перемещаются и сохраняются в кассетах 138A-138D по соответствующим достоинствам. Кроме того, автоматическое устройство 10 для транзакций добивается отражения результатов обработки внесения в главной книге.

[0068] Далее участок 140 электронного журналирования во время обработки сохранения записывает в соответствии друг с другом порядковые номера соответствующих банкнот, сохраненных в кассетах 138A-138D, и кассеты 138A-138D, которые являются местами хранения соответствующих банкнот (этап S308). С помощью записи таким образом можно легко установить места хранения соответствующих банкнот.

[0069] Фиг. 9 - чертеж для объяснения примера записи из участка 140 электронного журналирования в третьем варианте осуществления. Как показано на фиг. 9, участок 140 электронного журналирования записывает в соответствии друг с другом банкноты и кассеты, которые являются местами хранения (часть с номером 222 ссылки).

[0070] Объяснение продолжается путем возврата к блок-схеме алгоритма из фиг. 8. После записи участком 140 электронного журналирования участок 150 печати квитанций выводит квитанцию, на которой печатаются порядковые номера банкнот, которые были сохранены в кассетах 138A-138D (этап S310). Если имеется большое количество банкнот, которые были внесены, то принтер 150 квитанций печатает порядковые номера соответствующих банкнот на многочисленных квитанциях. Отметим, что в случае, в котором порядковые номера печатаются на многочисленных квитанциях, предпочтительно печатать одинаковый ID транзакции на каждой квитанции, чтобы показать, что они относятся к одной и той же транзакции.

[0071] Фиг. 10 - чертеж, показывающий пример печати и вывода порядковых номеров банкнот на одной квитанции 310. Как показано на фиг. 10, информация, относящаяся к номеру A счета, остатку B, внесению C и порядковым номерам D трех внесенных банкнот, печатается на квитанции 310, которая выводится. Порядковые номера D дополнительно разделяются по достоинству (на банкноты в 10000 иен и банкноты в 1000 иен). Отметим, что нужно напечатать не все из номера A счета, остатка B и внесения C, и достаточно напечатать по меньшей мере любое одно из них. Глядя на напечатанное содержимое квитанции 310, клиент может легко установить порядковый номер внесенной банкноты.

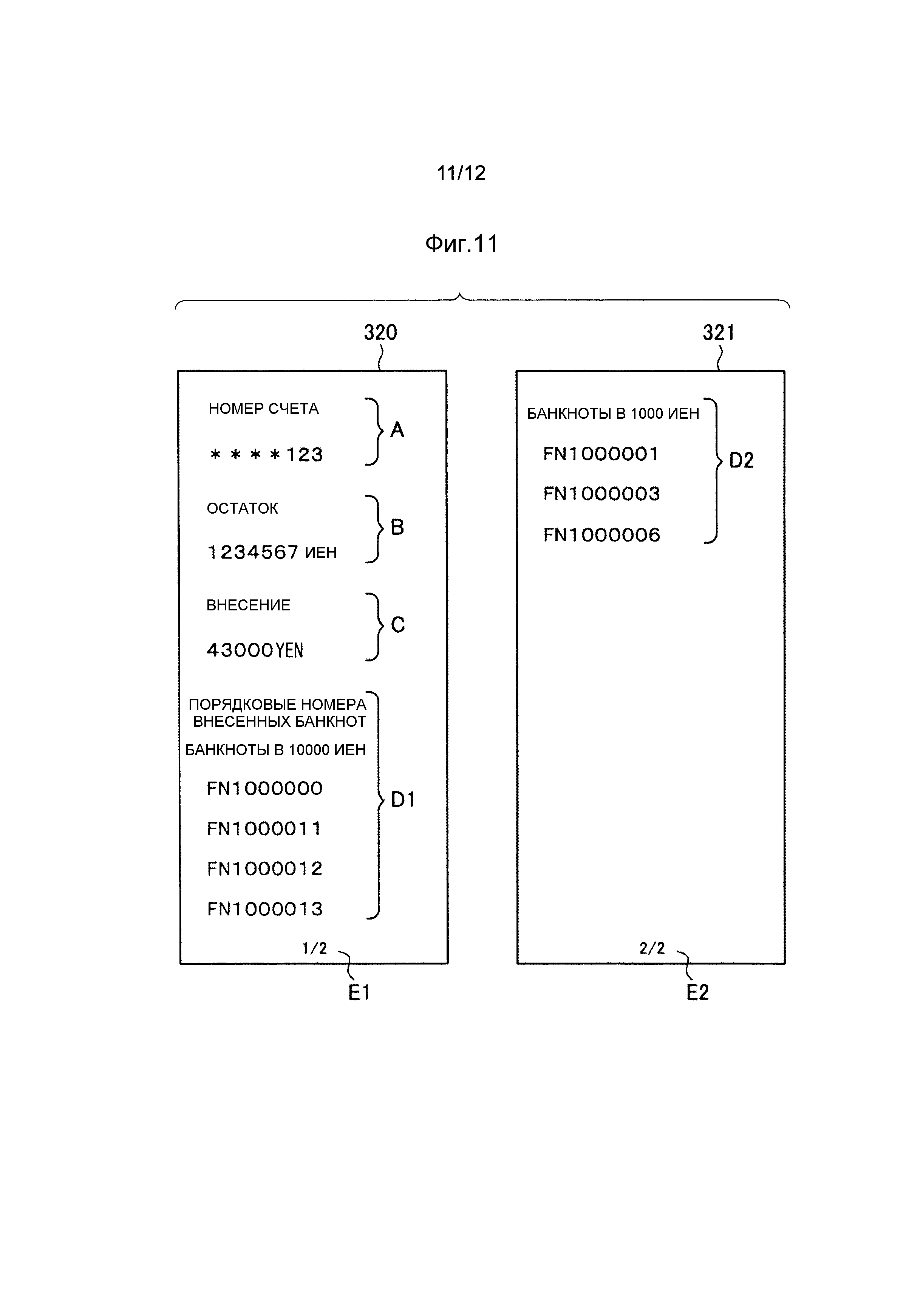

[0072] Фиг. 11 - чертеж, иллюстрирующий пример печати и вывода путем распределения порядковых номеров по двум квитанциям 320, 321. Если оценивается, что имеется большое количество внесенных банкнот (конкретнее, больше банкнот, чем можно напечатать на одной квитанции), как показано на фиг. 11, то автоматическое устройство 10 для транзакций печатает порядковые номера банкнот на двух (множестве) квитанций. Здесь предполагается, что внесено семь банкнот. Информация, относящаяся к номеру A счета, остатку B, внесению C и порядковым номерам D1 четырех банкнот из семи, печатается на первой квитанции 320, а информация, относящаяся к порядковым номерам D2 оставшихся трех банкнот, печатается на второй квитанции 321. Отметим, что порядковые номера могут быть напечатаны по достоинству, как показано на фиг. 11. А именно, только порядковые номера банкнот в 10000 иен печатаются на первой квитанции 320, и только порядковые номера банкнот в 1000 иен печатаются на второй квитанции 321. Благодаря этому клиент может легко установить порядковые номера банкнот разных достоинств. Кроме того, чтобы связать квитанцию 320 и квитанцию 321, на каждой квитанции может быть напечатана связывающая информация (например, номера E1, E2 страниц, показанные на фиг. 11).

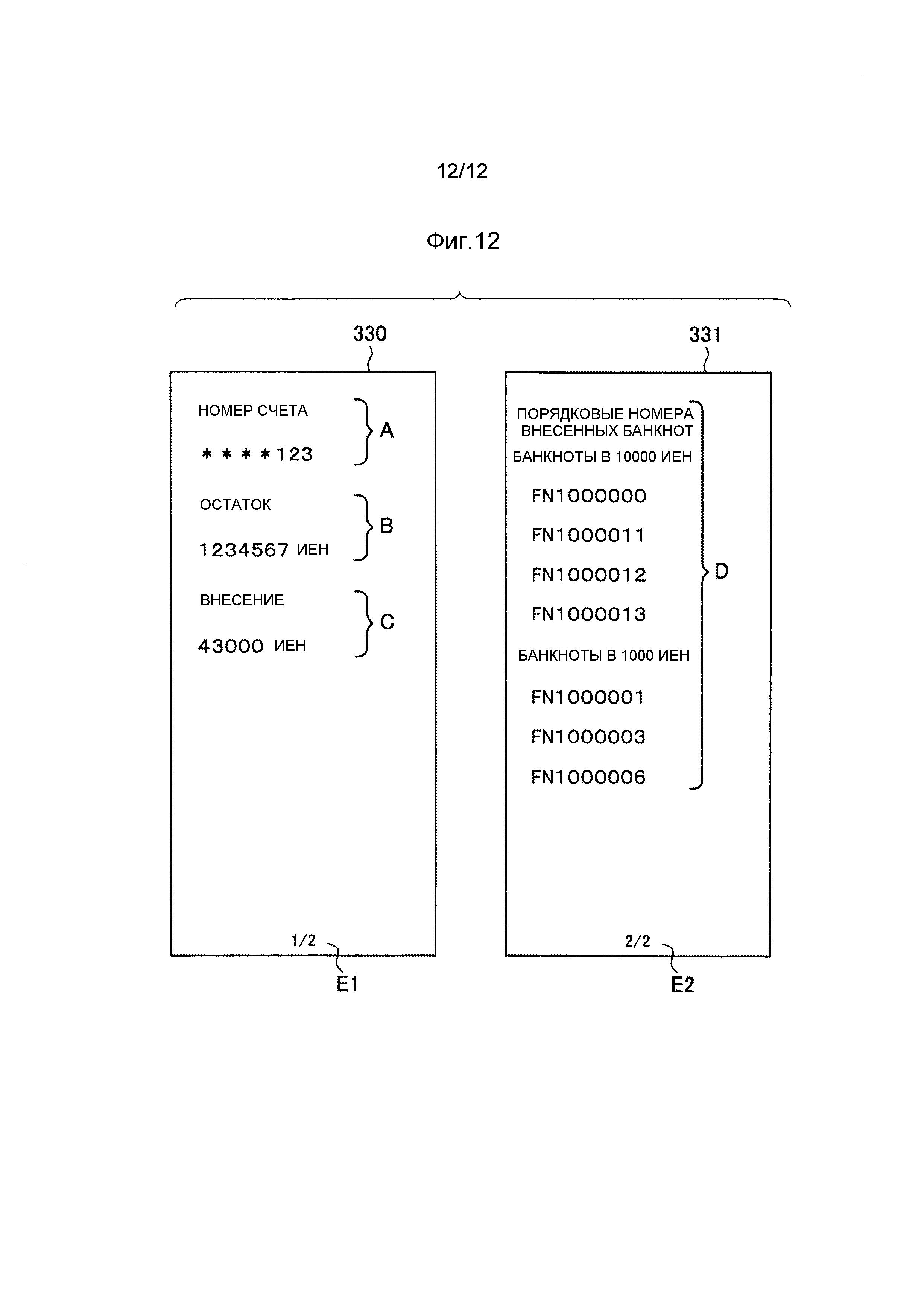

[0073] Хотя на вышеописанных фиг. 10 и фиг. 11 порядковые номера D печатаются на квитанции вместе с внесением C и т.п., настоящий вариант осуществления этим не ограничивается. Например, как показано на фиг. 12, среди двух квитанций, которые выводятся, внесение C и т.п. может быть напечатано на одной квитанции, а на другой квитанции могут быть напечатаны только порядковые номера D.

[0074] Фиг. 12 - чертеж, иллюстрирующий пример печати и вывода порядковых номеров совместно на другой квитанции. Как показано на фиг. 12, информация, относящаяся к номеру A счета, остатку B и внесению C, печатается на первой квитанции 330, а информация, относящаяся к порядковым номерам банкнот, печатается на второй квитанции 331. Благодаря выводу квитанции 331, на которой порядковые номера печатаются вместе таким образом, если имеется большое количество банкнот, которые вносятся, то клиенту нетрудно установить порядковые номера всех внесенных банкнот, всего лишь глядя на квитанцию 331.

[0075] Когда печатается квитанция, автоматическое устройство 10 для транзакций возвращает экран дисплея у узла 12 операций клиента/отображения в экран ожидания, и после этого ждет операцию клиента (этап S312).

[0076] Отметим, что в вышеприведенном описании порядковые номера банкнот, которые сохранены в кассетах 138A-138D, печатаются на квитанции, но настоящий вариант осуществления этим не ограничивается. Автоматическое устройство 10 для транзакций с помощью участка взаимодействия может передать порядковые номера соответствующих банкнот, которые сохранены в кассетах 138A-138D, хосту 30 финансового учреждения, который уведомляет портативное устройство 60 с помощью электронного письма, которое включает в себя порядковые номера банкнот и/или ID транзакции. В этом случае клиент впоследствии может обратиться к хосту 30 финансового учреждения с портативного терминала 60 по сети и на основе ID транзакции может получить информацию о порядковых номерах банкнот и/или кассетах, которые были назначениями перемещения.

[0077] В соответствии с третьим вариантом осуществления клиент может легко установить количество и порядковые номера внесенных банкнот путем обращения к порядковым номерам банкнот, которые сохранены в кассетах 138A-138D, с использованием квитанции, электронной почты или Интернета на основе ID транзакции. Кроме того, в случаях обращения с использованием электронной почты или Интернета повышается удобство использования для клиента, поскольку не нужно получать квитанцию.

[0078] 4. Заключение

Как описано выше, во время обработки внесения или обработки выдачи участок 140 электронного журналирования в автоматическом устройстве 10 для транзакций записывает порядковые номера соответствующих банкнот, которые вносятся или выдаются. Благодаря этому можно легко установить банкноты, которые были внесены или выданы, и поэтому нетрудно идентифицировать банкноты, которые были намеренно заменены, или поддельные банкноты, которые смешались или т.п. Кроме того, поскольку также нетрудно узнать место хранения банкноты в автоматическом устройстве для транзакций, то нетрудно вернуть банкноты клиенту, который изначально их держал.

[0079] Хотя предпочтительные варианты осуществления настоящего изобретения подробно описаны выше со ссылкой на прилагаемые чертежи, настоящее изобретение не ограничивается этими примерами. Понятно, что средние специалисты в области техники, к которой принадлежит настоящее изобретение, могли бы представить различные измененные примеры или модифицированные примеры в рамках объема технической идеи, предложенной в формуле изобретения. Станет понятно, что такие измененные примеры или модифицированные примеры также входят в технический объем настоящего изобретения.

[0080] Кроме того, соответствующие этапы в обработках в вышеописанном автоматическом устройстве 10 для транзакций не обязательно нужно обрабатывать во временной последовательности в порядке, в котором они описывались на блок-схемах алгоритмов. Например, соответствующие этапы в обработках в автоматическом устройстве 10 для транзакций можно обрабатывать в порядке, отличном от порядков, описанных на блок-схемах алгоритмов, или можно обрабатывать параллельно.

[0081] Кроме того, также можно создать компьютерную программу для побуждения аппаратных средств, например CPU, ROM, RAM и т.п., которые включаются в автоматическое устройство 10 для транзакций, показать функции, которые эквивалентны функциям соответствующих структур в вышеописанном автоматическом устройстве 10 для транзакций.

[0082] Раскрытие заявки на патент Японии № 2012-149207 полностью включается в настоящее описание изобретения посредством ссылки.

[0083] Все публикации, заявки на патент и технические стандарты, упомянутые в настоящем описании изобретения, включаются в настоящее описание изобретения посредством ссылки в той же степени, как если бы каждая отдельная публикация, заявка на патент или технический стандарт указывались специально и отдельно для включения посредством ссылки.

Реферат

Изобретение относится к средствам проведения транзакций по внесению и извлечению банкнот. Технический результат заключается в обеспечении записи порядкового номера банкнот как в соответствии с назначением, так и в соответствии с узлом хранения, что повышает защищенность проведения транзакции. Устройство осуществляет транзакции по внесениям и извлечениям наличных денег клиентом и имеет отверстие передачи, в котором осуществляется передача банкнот; участок обработки банкнот, который осуществляет обработку внесения по внесению банкнот из отверстия передачи во внутреннюю часть автоматического устройства для транзакций и обработку выдачи по выдаче банкнот из внутренней части автоматического устройства для транзакций в отверстие передачи; и участок записи, который во время обработки внесения или обработки выдачи записывает порядковые номера соответствующих банкнот, которые вносятся или выдаются. 12 з.п. ф-лы, 12 ил.

Формула

отверстие передачи, в котором осуществляется передача банкнот;

участок обработки банкнот, который осуществляет обработку внесения по внесению банкнот из отверстия передачи во внутреннюю часть автоматического устройства для транзакций и обработку выдачи по выдаче банкнот из внутренней части автоматического устройства для транзакций в отверстие передачи;

участок записи, который во время обработки внесения или обработки выдачи записывает порядковые номера соответствующих банкнот, которые вносятся или выдаются,

участок различения подлинности, который различает подлинность банкноты; и

узел временного хранения, который временно хранит банкноты, которые различены как подлинные банкноты участком различения подлинности,

узел хранения, который хранит банкноты;

причем во время обработки внесения участок обработки банкнот перемещает банкноты, которые различены как подлинные банкноты, в узел временного хранения, и перемещает банкноты, которые различены как неподлинные банкноты, в отверстие передачи, и

во время обработки внесения участок записи записывает порядковый номер каждой банкноты, перемещенной в узел временного хранения, и порядковый номер каждой банкноты, перемещенной в отверстие передачи, в соответствии с назначениями перемещения,

участок обработки банкнот дополнительно перемещает банкноты, которые перемещены в узел временного хранения или в отверстие передачи, в узел хранения в соответствии с заранее заданным условием, и

при этом участок записи дополнительно записывает порядковые номера каждой банкноты, перемещенной в узел хранения, в соответствии с узлом хранения.

хранилище отбраковки, которое во время обработки выдачи сохраняет банкноты, которые различены участком различения подлинности как неподлинные банкноты,

причем во время обработки выдачи участок записи записывает порядковый номер каждой банкноты, перемещенной в отверстие передачи, и порядковый номер каждой банкноты, перемещенной в хранилище отбраковки.

узел хранения представляет собой приемный контейнер;

в случае, когда не забирают банкноты, которые были различены как неподлинные банкноты и они были перемещены в отверстие передачи, участок обработки банкнот перемещает банкноты из отверстия передачи в приемный контейнер, а

участок записи записывает порядковый номер каждой банкноты, перемещенной в приемный контейнер.

в случае, когда не забирают банкноты, которые были перемещены в отверстие передачи, участок обработки банкнот перемещает банкноты из отверстия передачи и банкноты из узла временного хранения в приемный контейнер, а

участок записи записывает порядковый номер каждой банкноты, перемещенной в приемный контейнер.

узел хранения представляет собой множество кассет, которые хранят банкноты по достоинству,

участок обработки банкнот дополнительно осуществляет обработку сохранения по сохранению банкнот из узла временного хранения в кассетах по достоинству, и

во время обработки сохранения участок записи записывает в соответствии друг с другом порядковые номера соответствующих банкнот, сохраненных в кассетах, и кассеты, которые являются местами хранения соответствующих банкнот.

печатает на первом носителе по меньшей мере любое одно из вносимой суммы, номера счета и остатка, и

вместе с печатью на первом носителе печатает порядковые номера на втором носителе.

Комментарии