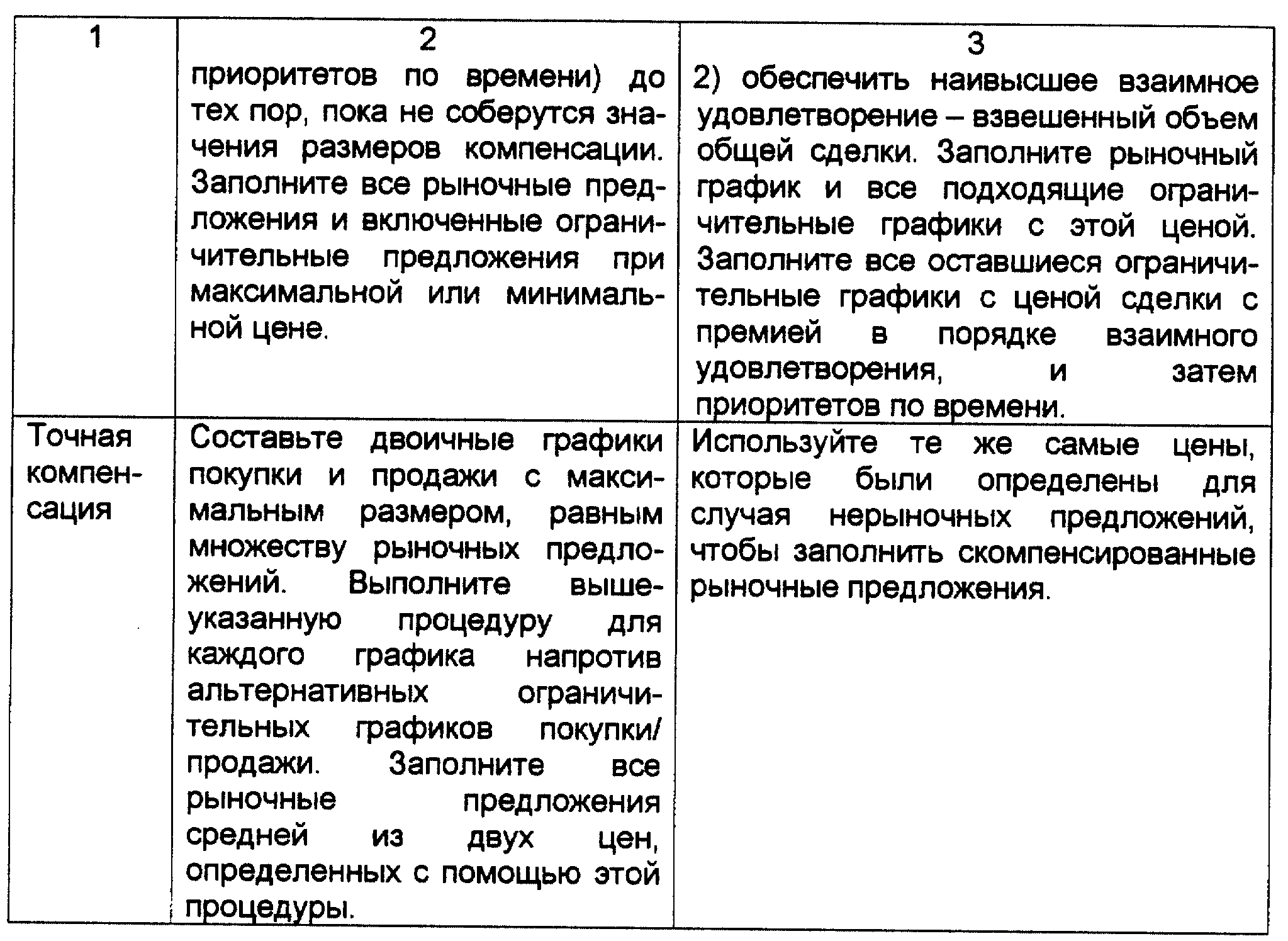

Сводный сетевой график плотности удовлетворения потребительских заявок - RU2161819C2

Код документа: RU2161819C2

Чертежи

Описание

Изобретение предназначено для автоматизированной разработки сводных сетей (известных также как системы согласования), используемых в качестве коммерческих средств, и, в частности, для непрерывной обработки в сводных системах, позволяющих согласовать заказы на покупку и продажу, основанных на графиках удовлетворения потребительских заявок и установления коммерческих факторов, позволяющих выводить информацию относительно цен.

АВТОРСКОЕ

ПРАВО

Часть сообщаемой патентной информации содержит материалы, являющиеся субъектом, защищенным авторским правом. У владельца авторского права нет возражений против факсимильного

воспроизведения любого патентного документа или патентной информации, содержащейся в Ведомстве США по патентам и товарным знакам, патентных файлов или записей, однако в остальном он сохраняет за собой

все авторские права в полном объеме.

ОБОСНОВАНИЕ НАСТОЯЩЕГО ИЗОБРЕТЕНИЯ

Традиционно коммерсанты и инвесторы, желающие покупать или продавать ценные бумаги, делают это через

брокеров, торгующих ими на фондовых биржах, например на Нью-Йорскской фондовой бирже или рынке NASDAQ. Бизнесмены и инвесторы, в частности, учреждения-вкладчики при торговле на биржах и рынках ОТС

(через кассы) испытывают все возрастающие трудности, обусловленные высокими издержками. Недовольство большими расходами, связанными с торговлей через посредников и влияние рыночных расходов

способствовало развитию электронных рынков, предназначенных для сводной торговли. См. "Преобразование рынков акций - Руководство для 90-х годов" Роберта А. Шварца, Харпер Бизнес, 1991, особое внимание

обратите на стр. 93-95.

Различные компании и биржи совершают сделки с помощью компьютеризованных сводных сетей, называемых также анонимными системами согласования. Например, сводные сети, используемые для торговли в качестве коммерческих средств, разъяснены в патенте США N 4412287, в котором раскрывается структура автоматизированной фондовой биржи, принимающей предложения по покупке и продаже ценных бумаг для множества бирж с помощью компьютерных систем; в патенте США N 3573747 описывается анонимная коммерческая система, предназначенная для распродажи ценных бумаг между пользователями системы; в патенте США N 3581072 описывается использование цифровых компьютеров для специальных целей, позволяющее согласовывать предложения и устанавливать рыночные цены на аукционных рынках для различных товаров; в патенте США N 4674044 описывается автоматизированная система торговли ценными бумагами; в патенте США N 5136501 описывается анонимная система согласования для эффективной торговли путем автоматизированного согласования, при котором покупатели и продавцы, желающие торговать друг с другом на основании специальных критериев, таких как цена, количество и кредит, могут участвовать в автоматизированной торговле, позволяющей согласовать сделки и удовлетворить этим критериям; и, наконец, в патенте США N 5101353 описывается автоматизированная система в отношении ликвидности, предназначенная для рынков ценных бумаг, в которых предложения вводятся самой системой и исполняются в реальном времени либо внутри между пользователями системы, либо снаружи фондовыми биржами и рынками.

Сводные схемы имеют множество преимуществ, включая: (а) коммерсантам не требуется искать партнеров; и (b) сохраняется анонимность.

Существующие возможности для сводной торговли реализованы в сводной сети Instinet и в системе POSIT (Портфельная система для институциональной торговли), которые принадлежат компании ITG, Inc. В сводной сети Instinet предоставляются услуги по торговле акциями, позволяющие анонимно сводить покупателей и продавцов в установленное время. Компьютеры сводят покупателей и продавцов на основе приоритетов во времени. Сделки с ценными бумагами, зарегистрированными на бирже, совершаются по цене, устанавливаемой в момент закрытия биржи, а с ценными бумагами ОТС (торговли по счетчику) - по срединной точке внутри рынка.

Система POSIT, например, позволяет крупным инвесторам торговать пакетами акций между собой. Заявки на сделки посылаются в центральный компьютер, где они электронным способом сравниваются с другими предложениями. В отличие от сводной сети Instinet система POSIT сводит клиентов в течение дня в дискретные моменты времени. Ценообразование, осуществляемое на биржах таким способом, на практике известно как "Паразитное ценообразование". См. "Изменения на рынках акций, Руководство для 90-х годов", цитированное выше.

Система Instinet, принадлежащая Рейтерсу, также функционирует как электронная коммерческая система, предоставляющая возможности совершения коммерческих сделок между институциональными инвесторами и брокерами. Система Instinet позволяет партнерам торговать анонимно, методом ввода предложений и заявок электронным путем. Пользователи системы Instinet могут отвечать на "предложения", введенные в систему, либо путем согласования высвеченных цен, либо путем ввода конкретных предложений, передаваемых партнерам электронным путем. Торговые сделки, явившиеся результатом таких переговоров, становятся достоянием третьих лиц только в том случае, если они были заключены. Эта процедура является альтернативой непосредственным переговорам людей друг с другом при подаче предложений либо на верхнем, либо на нижнем уровне коммерции. Система Instinet представляет собой журнал регистрации ограниченных предложений ценных бумаг и зарегистрированных ценных бумаг через счетчик (ОТС) и обеспечивает обмен зарегистрированными ценными бумагами на семи биржах США, торгующих акциями и ценными бумагами, зарегистрированными NASDAQ.

Многие сводные сети функционируют независимо от существующих фондовых бирж. Однако некоторые сводные сети работают через посредство фондовых бирж.

Например, система Market Match Exchange ("ММХ") работает совместно с Чикагской фондовой биржей. Все согласованные предложения исполняются в случайные моменты времени в течение предварительно обусловленного десятиминутного интервала с рыночной ценой в этот момент времени. Рыночная цена вычисляется на основе среднего значения интервала стоимости конкретных ценных бумаг. Прежде чем согласовать предложения на основе приоритетов во времени, система ММХ для определения уровня приоритетности при согласовании предложений использует значения ликвидных вознаграждений и ликвидных кредитов. Те пользователи, которые согласны уплатить максимальное ликвидное вознаграждение, обладают наивысшим приоритетом. См. 59 F.R. 5451 (4 февраля 1994 г.).

Сводные сети, которые автоматически согласуют предложения по покупке и продаже, и в которых торговля часто концентрируется в отдельные моменты времени, могут быть названы системой согласования с использованием процесса пакетной обработки. Однако существует потребность в анонимных сводных сетях, работающих непрерывно в режиме реального времени, удовлетворяющих предложения по покупке и продаже произвольного количества участников рынка.

Большинство проблем, встречающихся при проектировании сводных сетей, заключается в

разработке метода согласования интересов покупателей и продавцов. Подходы к решению этих проблем включают в себя:

- стратегии извлечения из общего списка перекрывающихся предложений,

согласуемые с точки зрения предлагаемых товаров и затребуемых цен, с приоритетами, присваиваемыми покупателям и продавцам в порядке следования цен. При таком подходе значительное количество заказов

окажется нерассмотренным; иными словами, здесь не будет достаточного стимула для тщательного рассмотрения перекрывающихся заказов, и извлечение из списка будет осуществляться при неопределенном

оптимальном соотношении покупательских и продажных цен, так же как это делается с использованием проспектов Instinet.

- стратегии аукционов единичных цен, заключающиеся в том, что на основании поступивших перекрывающихся предложений вычисляются средне взвешенные цены предложений о покупке и предложений о продаже, и все предложения рассматриваются с учетом этих цен. Снова коммерсанты должны считаться с тем, что в системе окажется значительное количество нерассмотренных предложений, что побудит их повторно подать предложения с более выгодный ценой, чем наилучшая установленная цена.

- премиальные стратегии (как, например, использованная в Chicago ММХ), в которых предложениям о покупке и предложениям о продаже присваиваются соответствующие положительные или отрицательные премии, и согласование производится со срединной точки распространения на рынке или минимально необходимой премии, отсчитываемой от срединной точки, с учетом приоритетов, предоставленных для предложений с премиями. При таком подходе приоритеты премий, учитываемые при согласовании предложений о покупке и предложений о продаже, побудят коммерсантов предлагать наивысшие премии.

Каждый из вышеуказанных подходов представляет собой групповой процесс, основанный на эмпирических правилах конкуренции среди сравнительно небольшого количества отдельных предложений покупателей и продавцов - участников сводных сетей.

В реальном коммерческом мире предложения о покупке и продаже могут поступать на рынок в любое время, и отдельные предложения часто являются предложениями о сделках, которые могут удовлетворить коммерсантов только в определенной степени и частично. Для институциональных коммерсантов, в частности, индивидуальное предложение редко может удовлетворить его в полном объеме, и коммерсанты должны впоследствии использовать многочисленные предложения по различным ценам (и обычно на различных рынках), чтобы полностью удовлетворить свои основные потребности.

Обычно существующие сводные сети позволяют дискретно реализовывать поступающие предложения о покупке или продаже, например, "продаю 10000 IBM по 64. " Однако, как было указано выше, многие коммерсанты, в особенности институциональные коммерсанты, торгующие пакетами ценных бумаг, "балансируют" портфель ценных бумаг настолько, насколько это возможно. Существующие сводные сети неохотно позволяют коммерсантам подавать комбинации предложений, такие как: "продам 10000 IBM по 64 только в том случае, если смогу купить 20000 DEC по 32". Кроме того, существующие сводные сети не позволяют коммерсантам подавать комбинации предложений, такие как: "продам 10000 IBM по 64 или продам 100000 IBM по 63." У коммерсантов часто бывают торговые стратегии вроде, например, следующей: "куплю 3000 IBM по 63, но если я смогу купить 5000, я готов заплатить 63 и 1/2", которые не могут быть обработаны существующими сводными сетями.

Вышеуказанные ограничения существующих сводных сетей требуют решения возникающих проблем общего характера по удовлетворению непрерывно поступающих предложений о покупке и продаже от произвольного количества участников рынка. Кроме того, от сводной сети требуется, чтобы она могла гарантировать математическую оптимальность процесса согласования таким образом, чтобы каждый участник рынка мог быть уверен, что общий результат процесса (в терминах цен и размера удовлетворенного спроса) обеспечивал бы совместное удовлетворение всех участников рынка.

Уровень цен является важной характеристикой рынка, но на многих рынках цены часто не указаны точно. Процедура открытия ссудных рынков, используемая, например, в NYSE, позволяет определить курс первых сделок. В последующем консолидация потока публичных заявок на уровне коммерции NYSE дает биржевым специалистам более подробную информацию о тенценциях, характерных для сделок купли/продажи на активных рынках ценных бумаг. Рынок ОТС (Организации торгового сотрудничества) не обладает таким механизмом определения точных цен, как процедура открытия ссудных рынков, используемая NYSE. Дилеры ОТС чувствуют характеристики публичных сделок купли/продажи путем назначения первоначальных цен и наблюдения за реакцией рынка. Кроме того, в существующих сводных сетях используются методы паразитных цен, зависящие от существования тех же самых инструментов на других рынках.

СУЩНОСТЬ НАСТОЯЩЕГО ИЗОБРЕТЕНИЯ

Настоящее изобретение относится к компьютеризованным сводным сетям,

которые позволяют коммерсантам вводить свои предложения в виде графика плотности удовлетворения предложений, указывая максимальные предельные размеры, которые одновременно характеризуют степень

удовлетворения коммерсантов при любых ценах и объемах сделок, вплоть до комплексных ограничений на размеры сделок, и этот механизм позволяет согласовать предложения (представленные каждым коммерсантом

в виде графика плотности удовлетворения предложений) таким образом, что каждому коммерсанту будет представлена гарантия того, что общий результат процесса согласования (в терминах средних цен и

размера заключенных сделок) позволит максимизировать взаимное удовлетворение всех коммерсантов.

График плотности удовлетворения предложений представляет собой двухразмерную сетку или матрицу (которая может быть также представлена в виде двухразмерного графика или аналогичной двухразмерной структуры), по одной оси откладывается цена, а по другой - размер сделок, вышеописанные структуры позволяют полностью охарактеризовать степень удовлетворенности коммерсантов от сделок в зависимости от каждой координаты (цена, размер сделки). Каждый элемент графика плотности удовлетворения предложений, называемый характеристикой плотности удовлетворения предложений, указывает степень удовлетворения коммерсанта сделкой установленного размера по установленной цене. При выбранном способе представления сделок каждая характеристика плотности удовлетворения предложений представляет собой число между нулем и единицей, где нуль обозначает абсолютное неудовлетворение (от коммерческой сделки установленного размера по установленной цене), а единица обозначает абсолютное удовлетворение.

Каждый коммерсант может ввести один или большее количество графиков плотности удовлетворения предложений. При выбранном способе представления каждый график плотности удовлетворения предложений может быть представлен и введен в виде графика, состоящего по крайней мере из двух измерений, таких, например, как температурная сетка или двухразмерная матрица.

Как только график плотности удовлетворения предложений будет составлен, коммерсант вводит составленный график плотности удовлетворения предложений в центральное управляющее устройство согласующей системы ("СМС"), который анонимно согласует предложения о покупке и предложения о продаже, как это разъяснено ниже.

В демонстрационных целях предположим, что имеется некоторый групповой процесс, при котором множество коммерсантов вводит свои графики плотности удовлетворения предложений, представляющие собой предложения о покупке или продаже определенных акций. После передачи графиков плотности удовлетворения предложений в управляющее устройство СМС записывает графики предложений о покупке в файлы базы данных графиков о покупке, и предложения о продаже - в файлы базы данных графиков о продаже. Управляющее устройство СМС затем составляет и рассчитывает сводный график взаимного удовлетворения для каждой пары графиков удовлетворения предложений купли/продажи. График взаимного удовлетворения предложений представляет собой степень, с которой эта пара предложений купли/продажи может удовлетворить одно другое при каждом значении цены и размера, изображенных на сетке. Затем индивидуальные значения степени взаимного удовлетворения предложений, представленные на сетке для всех комбинаций купли/продажи, классифицируются в соответствии с этими значениями, начиная с наивысшего значения степени взаимного удовлетворения. Предложения о купле/продаже, представленные в виде классифицированных значений, изображенных на сетке, затем согласуются по степени взаимного удовлетворения, и согласованные коммерческие сделки накапливаются и регистрируются системой CMC. Процесс согласования продолжается до тех пор, пока список классифицированных значений не будет исчерпан.

Настоящее изобретение может быть легко применено для обработки коммерческих предложений, содержащихся в портфеле ценных бумаг. Например, если в представленной форме коммерсант одновременно пожелает продать акции IBM и купить акции DEC, коммерсант может составить график плотности удовлетворения предложений о продаже, в котором будут представлены акции IBM, предлагаемые для совершения сделки, и график плотности удовлетворения предложений о покупке, в котором будут представлены акции DEC, которые предлагается купить, и указать, что эти графики должны быть соединены вместе. Затем управляющее устройство CMC соединит эти графики плотности удовлетворения предложений вместе. Этот процесс соединения может выполняться, например, с помощью использования матрицы соединений и выполнения матричных операций над двумя графиками. Этот пример показывает, что аналогичным образом можно соединить и более сложные коммерческие предложения.

Настоящее изобретение может быть применено в групповых сводных сетях, в которых предложения согласуются в течение установленного времени. В альтернативном варианте настоящее изобретение может быть применено и в сводных сетях непрерывного действия, в которых будет обрабатываться каждый новый график плотности удовлетворения предложений, который вводится в случайный момент времени, и ввод которого приводит к осуществлению нового раунда вычислений, как это было описано выше.

Настоящее изобретение позволяет коммерсантам составлять и вводить также и графики плотности удовлетворения индивидуальных предложений, в которых предусматривается ввод значений, из которых составляются графики удовлетворения предложений, исходя из внешних переменных (например, с учетом инструментов задолженностей, основанных на текущих процентных ставках, ставках по талонам, характеристиках эмитентов и т.д.), и переменных, не являющихся ценами и количествами.

Существенно, что в противоположность типичным коммерческим ситуациям, когда каждая сторона может получить сведения о своих потенциальных торговых партнерах, в настоящем изобретении сохраняется анонимность каждой из сторон коммерческой сделки. В соответствии с формой представления информации, предложенной в настоящем изобретении, каждый коммерсант со своего терминала коммерческой системы вводит предложения (в виде графиков плотности удовлетворения предложений). Каждый терминал коммерческой систем подсоединен (непосредственно или косвенно) к управляющему устройству CMC, и может находиться в месте, значительно удаленном от CMC. Хотя управляющее устройство CMC может сопоставить каждый график плотности удовлетворения предложений с любым коммерсантом, другим коммерсантам в соответствии с настоящим изобретением не будут предоставлены сведения о других сторонах или потенциальных партнерах. (Конечно, если это будет желательно, настоящее изобретение можно легко внедрить таким образом, чтобы каждый коммерсант мог бы легко получить от управляющего устройства CMC сведения или информацию о других коммерсантах, вводящих графики плотности удовлетворения предложений). Таким образом, эта технология (например, использование управляющего устройства CMC, предлагаемое в настоящем изобретении, совместно с линиями связи, связывающими CMC с терминалами коммерческой системы) обеспечивает анонимность каждого из коммерсантов, пользующихся системой, предлагаемой в настоящем изобретении.

Кроме того, благодаря деталям, структуре и формату информации (в форме уникальных графиков плотности удовлетворения предложений, предлагаемой в настоящем изобретении), которая передается электронным путем из терминалов коммерческой системы в управляющее устройство CMC и содержащей все предложения, управляющее устройство CMC способно выполнить необходимые расчеты, согласовать предложения и обеспечить передачу рыночной информации способом, который до появления настоящего изобретения в компьютеризованных сводных сетях был недоступен.

Настоящее изобретение обеспечивает более эффективные средства для установления цен, чем это возможно в любых существующих рыночных структурах, включая биржи. В стабильных операциях, в которых все возможные согласования уже выполнены, система ожидает ввода следующих графиков, после чего возникнет группа еще необработанных графиков плотности удовлетворения предложений о покупке и группа еще необработанных графиков плотности удовлетворения предложений о продаже, причем эти две группы никак не перекрываются (иначе можно было бы выполнить согласование). Двухразмерная (цена/размеры предложений) область между этими группами обозначается как "область разностей", и представляет собой график разностей между наивысшими ненулевыми ценами графиками удовлетворения предложений о покупке и наинизшими ненулевыми ценами графика предложений о продаже для каждого значения размера предложения. Это изображение совокупности необработанных графиков удовлетворения предложений представляет собой важное обобщение механизма назначения рыночных цен, предлагаемых биржами и рыночными поставщиками, и позволяет устранить необходимость паразитического ценообразования, существующую в других сводных сетях. Такой механизм обеспечивает также значительно более эффективное ценообразование в пределах полных диапазонов размеров предложений, чем содержится в текущих котировках покупных и продажных цен при рассмотрении предложений соответствующих размеров.

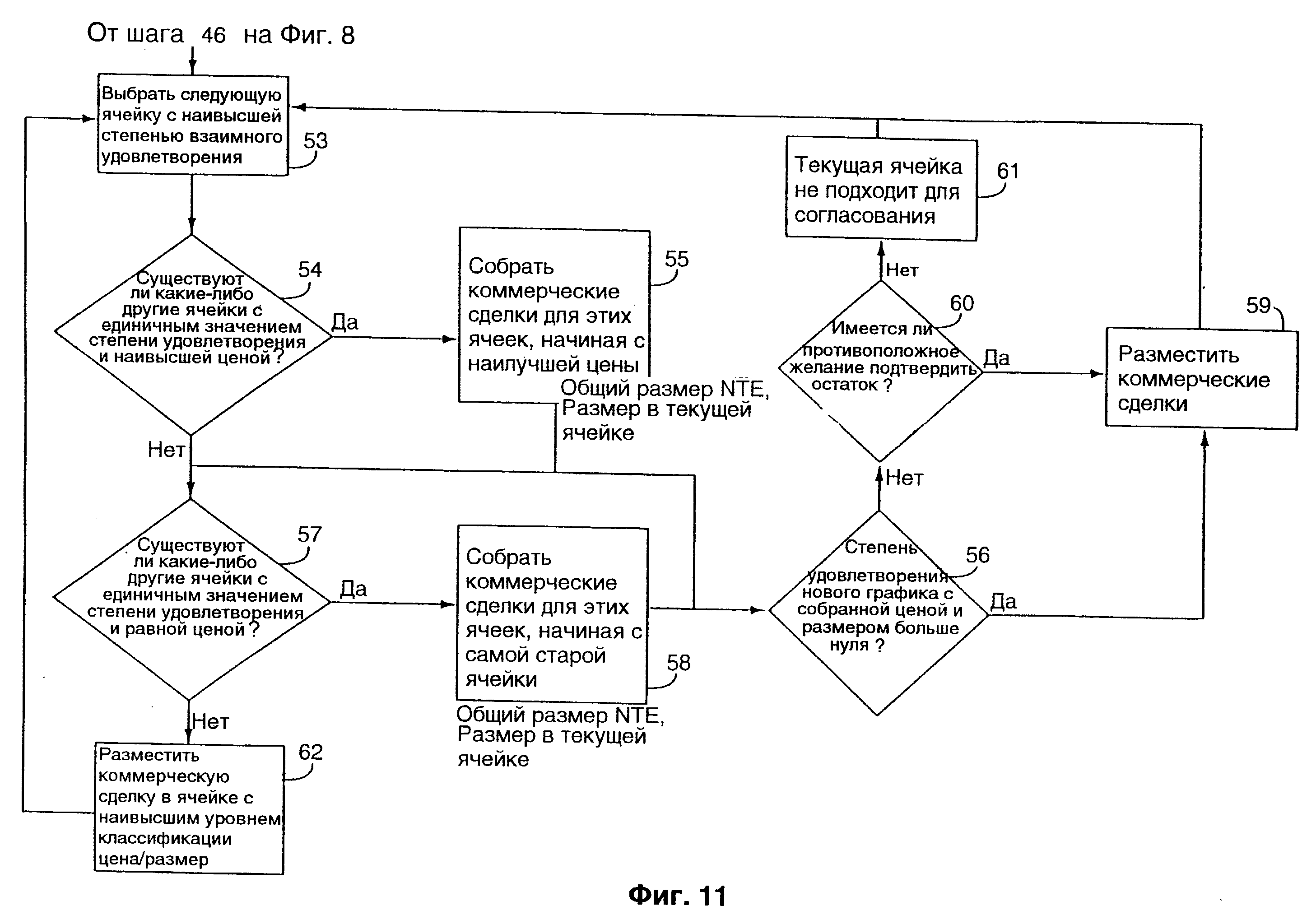

В настоящем изобретении предлагаются возможности выполнения операций в соответствии с правилами определенных фондовых бирж. Например, некоторые биржи требуют задания приоритетов для предложений по наивыгоднейшим ценам, независимо от прочих факторов. Соответственно, в таких случаях настоящее изобретение позволяет рассчитывать дробное распределение. Перед реализацией этого распределения управляющее устройство CMC проверит условия предложений, чтобы удостовериться, существуют ли какие-либо противоположные графики, удовлетворяющие правилам биржи, которые можно было бы обработать перед тем, как реализовывать пробное распределение.

КРАТКОЕ ОПИСАНИЕ ЧЕРТЕЖЕЙ

Фиг. 1 представляет собой блок-схему

предлагаемой системы, функционирующей в соответствии с настоящим изобретением.

Фиг. 2 представляет собой пример графика плотности удовлетворения предложений о покупке.

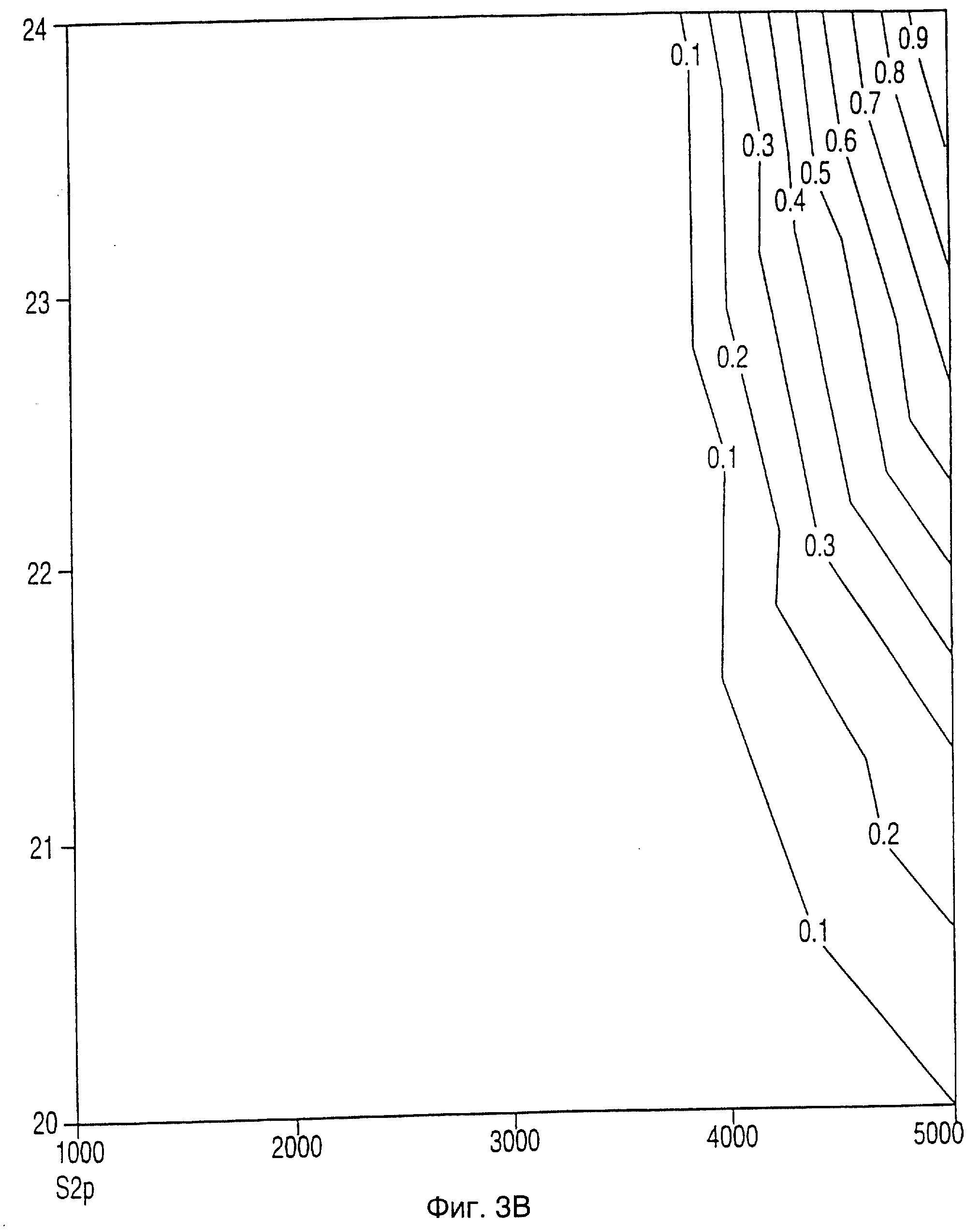

Фиг. 3A - 3D представляют собой примеры графиков плотности удовлетворения предложений в контурном формате.

Фиг. 4 представляет собой пример окна интерфейса, используемого для установки параметров и разрешения ввода графиков плотности удовлетворения предложений.

Фиг. 5 представляет собой пример окна интерфейса загрузки, используемого для загрузки параметризованных шаблонов графиков плотности удовлетворения предложений.

Фиг. 6 представляет собой пример экрана дисплея, на котором представлены окно интерфейса и график плотности удовлетворения предложений о продаже.

Фиг. 7 представляет собой пример графика плотности удовлетворения предложений о покупке, выведенного на экран дисплея в виде температурного графика.

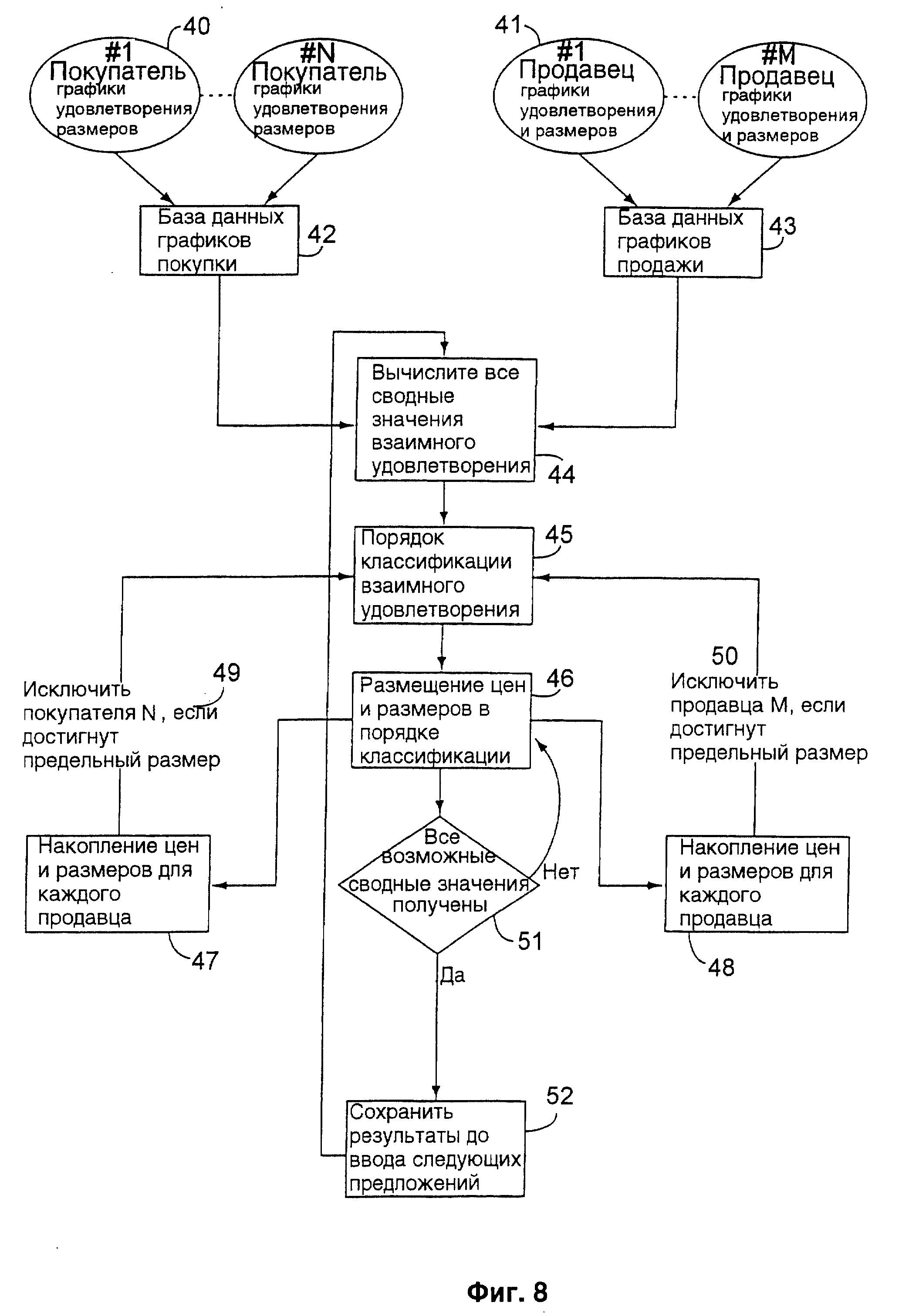

Фиг. 8 представляет собой блок-схему описания процесса согласования.

Фиг. 9A и 9В являются типичными сводными графиками предложений.

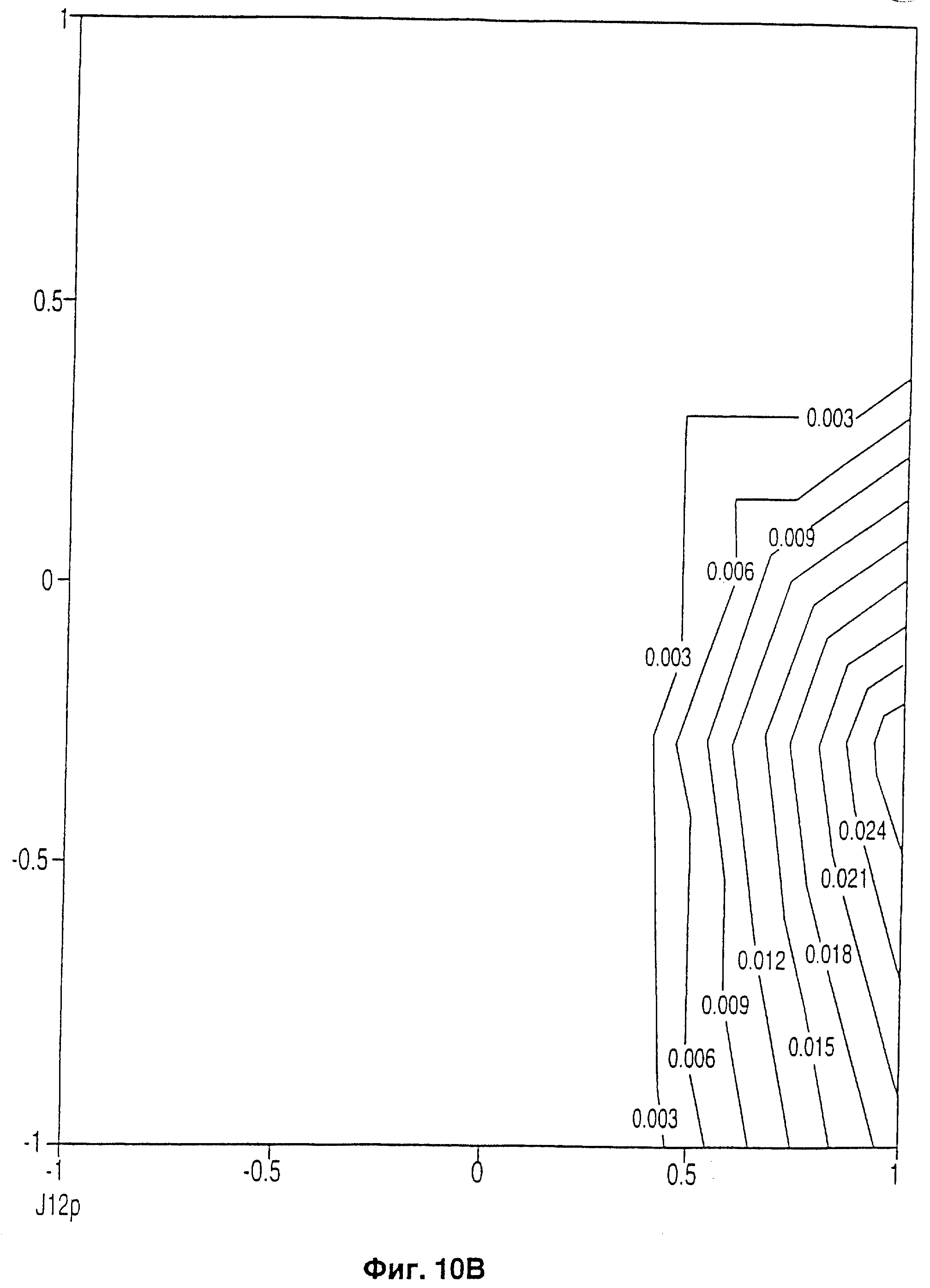

Фиг. 10A-10C являются примерами графиков взаимного удовлетворения, изображенными в виде контурных графиков.

Фиг. 11 представляет собой пример блок-схемы процедуры, используемой для модификации настоящего изобретения с целью соблюдения правил фондовых бирж в случае непрерывных рынков.

ПОДРОБНОЕ ОПИСАНИЕ ИЗОБРЕТЕНИЯ

Настоящее изобретение описывается ниже в контексте торговли

ценными бумагами (акциями). Однако настоящее изобретение этим не ограничивается и может быть легко приспособлено для торговли другими текущими активами, такими как срочные сделки, вторичные сделки,

опционы, облигации, валюта, билеты на самолеты, билеты на концерты, компьютерные жетоны и карточки, нефть, природный газ и т. п. Соответственно, там, где в контексте это допустимо, термины "ценные

бумаги", "капиталы", "акции" и "инструменты", используемые здесь, включают в себя все предметы, которыми можно торговать, такие как, например, срочные сделки, вторичные сделки, опционы, облигации,

валюта, компьютерные жетоны и карточки, билеты на самолеты, билеты на концерты. Термины "покупка" и "продажа" включают в себя там, где это допустимо, спрос и предложение.

Предполагаемыми пользователями системы, описываемой и предлагаемой в данном изобретении, являются обычно инвесторы, в том числе институциональные инвесторы (например, пенсионные фонды), но ими могут являться также и индивидуальные инвесторы, брокеры и другие коммерсанты, имеющие дело с или торгующие ценными бумагами или другими предметами торговли. Термины "пользователь", "коммерсант" или "инвестор", используемые в данном изобретении, означают лицо или предприятие, желающее заниматься торговлей.

Теперь обратимся к чертежам, прежде всего к фиг. 1, на которой представлена блок-схема общей архитектуры сводной сети, предлагаемой в настоящем изобретении. Центральное управляющее устройство системы согласования (СМС) 1 согласует предложения о покупке и предложения о продаже, поступающие на СМС с различных терминалов коммерческой системы, например, 2, 3, 4. CMC 1, т.е. компьютер, управляющий согласованием, предпочтительно должен быть суперкомпьютером, способным выполнять математические операции с матрицами со скоростью нескольких гигагерц, таким, например, как суперкомпьютер IBM SP2 или Intel PARAGON, построенные по современной технологии. К управляющему устройству CMC 1 подсоединено запоминающее устройство 5. Запоминающее устройство 5 включает в себя базу данных для хранения графиков плотности удовлетворения предложений о покупке и продаже. В предлагаемом варианте графики плотности удовлетворения предложений о покупке могут храниться в базе данных 6, а графики плотности удовлетворения предложений о продаже могут храниться в базе данных 7.

Каждый коммерсант, который желает торговать, получает доступ к терминалу коммерческой системы, такому, как терминал 2, 3, 4. В идеальном варианте терминалы коммерческой системы 2, 3, 4 являются мощными персональными компьютерами или рабочими станциями. Терминалы коммерческой системы 2, 3, 4 соединены с CMC 1. Терминалы коммерческой системы могут быть соединены с CMC 1 через областную сеть (WAN) или через Internet. Каждый терминал коммерческой системы включает в себя одно или несколько устройств ввода/вывода 8, 9, 10, которые позволяют вводить графики плотности удовлетворения предложений и выводить на экран дисплея сведения о согласованных коммерческих сделках.

Компьютер, управляющий согласованием, снабжен соответствующими средствами для расположения графиков плотности удовлетворения предложений по парам и сопоставления каждого графика плотности удовлетворения предложений о покупке с каждым графиком плотности удовлетворения предложений о продаже, а также средствами, обеспечивающими вычисление для каждой пары графиков плотности удовлетворения предложений функции взаимного удовлетворения, зависящей от множества комбинируемых факторов (цена, количество) и представляющей степень взаимного удовлетворения при торговле установленным количеством товара по установленной цене. Указанный компьютер снабжен также средствами для классификации каждой образованной парной комбинации графиков в соответствии со степенью взаимного удовлетворения (цена, количество) для каждой функции взаимного удовлетворения, а также соответствующими средствами, обеспечивающими согласование полученных комбинаций в соответствии с их классификацией для нахождения наивыгоднейших комбинаций предложений. Кроме того, компьютер, управляющий согласованием, может быть дополнительно снабжен средствами сохранения графика плотности удовлетворения предложений, например, в виде файла базы данных.

Он может быть также снабжен средствами для вывода расширенной информации в графической форме, а также в статистической форме.

Компьютер, управляющий согласованием, может быть снабжен также средствами для задания приоритетов с целью составления графика плотности удовлетворения предложений с наилучшей ценой независимо от количества, а также может быть снабжен средствами для выбора между комбинациями (цена, время отправления), имеющими одинаковый уровень классификации.

Главный компьютер, управляющий согласованием, может включать также средства для посылки сообщений на каждый терминал о результатах согласования.

Теперь обратимся к фиг. 2, на которой представлен пример графика 11 плотности удовлетворения предложений о продаже. (Показан также пример окна интерфейса 12, обсуждаемого ниже, которое используется как вспомогательное средство для создания / определения характеристик графика плотности удовлетворения предложений). В предлагаемом варианте каждая ценная бумага, которой коммерсант желает торговать, требует создания или определения характеристик соответствующего графика плотности, как это показано для графика 11 на фиг. 2. График плотности удовлетворения предложений 11, как показано на фиг. 2, выполнен двухразмерным, в виде сетки. Цены отложены на вертикальной оси, а количества отложены на горизонтальной оси указанного графика. (Пределы изменений и масштабы по каждой оси могут устанавливаться самим коммерсантом или автоматически системой, предлагаемой в настоящем изобретении). Уровни плотности удовлетворения предложений описываются номерами, изображенными на графике.

График плотности удовлетворения предложений характеризует диапазон интересов коммерсанта относительно каждой сделки (определяемой ценой и размером), входящей в состав комбинации. В каждом узле сетки графика плотности удовлетворения предложений можно ввести соответствующее значение плотности удовлетворения предложений, которое указывает степень согласия коммерсанта заключить сделку по данному предложению с указанным размером и указанной ценой. Ввод таких значений плотности удовлетворения предложений может быть облегчен с помощью набора средств графического пользовательского интерфейса. В предлагаемом варианте, как показано на фиг. 2, каждое значение плотности удовлетворения предложений представляет собой некоторое число между нулем и единицей, включая и сами эти границы, причем нуль обозначает полное отсутствие удовлетворения (т.е. коммерсант ни при каких условиях не пожелает заключить сделку указанного размера по указанной цене), и единица обозначает полное удовлетворение. Таким образом, например, фиг. 2 показывает, что коммерсант будет полностью удовлетворен, если ему удастся купить 100000 по $99,50, но ни при каких условиях он не будет согласен купить то же самое количество по $101,00. Значение плотности удовлетворения предложений о покупке 120000 по $100 равно 0, 17, что указывает на то, что степень удовлетворения от такой покупки весьма мала. Фиг. 2 показывает, что коммерсант более склонен купить 200000 по $99,75, чем 10000 по $99,625.

Окно интерфейса 12, изображенное на фиг. 2, является примером пользовательского интерфейса, который может использоваться коммерсантом для установки параметров при вводе или внесении изменений в график плотности удовлетворения предложений, такой как график 11 фиг. 2. В предлагаемом вариант окно интерфейса 12 изображается в виде устройства ввода/вывода (например, 8, 9, 10). В предлагаемом варианте окном интерфейса 12 можно манипулировать с помощью команд стандартного графического пользовательского интерфейса (GUI) с помощью как мыши, так и клавиатуры.

Боковой индикатор 13 позволяет коммерсанту устанавливать тип сделки, например покупки, продажи, срочной продажи без покрытия и т.д.; индикатор символов 14 позволяет коммерсанту устанавливать инструмент, используемый для торговли, например символ для акций, символ для билетов; для срочных сделок и т. д. Индикатор максимального количества 15 позволяет коммерсанту устанавливать максимальное количество, которым он собирается торговать. Ячейка типа 16 позволяет коммерсанту выбирать тип предложения, например, ограничения или рынок. На фиг. 2 коммерсант ввел график продаж, чтобы продать максимальное количество акций IBM, составляющее 1500000.

Коммерсант может также установить показания индикатора времени 17, определяющие, насколько долго предложения будут действовать. Примеры разрешенных установок индикатора времени включают в себя установки "действительно до отмены" (GTC), "действительно до конца дня" (конец дня), "действительно в течение установленного периода времени" (например, в течение минут).

Ячейка 18 "Размеры графика" (известная также как ячейка описания поверхности) окна интерфейса 12 позволяет коммерсанту определить размеры графика плотности удовлетворения предложений. Параметр 19 "Центральная цена" используется для того, чтобы установить цену, высвечиваемую в центре оси цен графика плотности удовлетворения предложений. Параметр 20 "Диапазон цен" показывает диапазон цен по оси цен. Параметр 21 "Интервал цен" позволяет коммерсанту установить интервал цен (то есть шкалу) на оси цен графика плотности удовлетворения предложений. Например, как показано на фиг. 2, центральная цена установлена равной 100, и диапазон цен установлен равным двум. Таким образом, цена на оси цен будет изменяться от 99 до 101 (в центре будет 100) с приращением цен, равным одной восьмой. Параметр 22 "Цена" может использоваться для того, чтобы указать, что на графике определяются абсолютные или относительные цены (то есть отсчитываемые от средней точки предложения/спроса или средней цены последних согласованных сделок с данными ценными бумагами).

Параметр 23 "Минимальный размер" и параметр 24 "Максимальный размер" позволяют коммерсанту установить минимальный и максимальный пределы размеров по оси количества графика плотности удовлетворения предложений. Ячейка 25 "Позиция Курсора" высвечивает координаты (цена, размер сделки) позиции курсора, когда курсор перемещается пользователем по составленному графику плотности удовлетворения предложений.

В предлагаемом варианте имеется ячейка 26 "Дисплей", на которой имеются две кнопки, а именно: кнопка "Изменение сетки" и кнопка "Поверхность дисплея". Кнопка "Изменение сетки" позволяет перечерчивать график плотности удовлетворения предложений. Кнопка "Поверхность дисплея" позволяет пользователю изменять способ высвечивания графика плотности удовлетворения предложений, то есть рисовать его как контурный график (как показано на фиг. 3A - 3D), или как температурный график (как показано на фиг. 7, приведенных ниже).

Кнопка 27 "Контуры" позволяет пользователю вводить линии контуров (например, три линии, представленные на графике плотности удовлетворения предложений 11), каждая из которых представляет собой конкретное значение плотности удовлетворения. На фиг. 2 показаны три контурные кнопки для значения плотностей удовлетворения предложений, равных 0, 0,5 и 1 каждая. В других вариантах реализации для контурных кнопок 27 могут быть использованы и другие значения. Когда коммерсант нажимает на контурную кнопку 27, в настоящем изобретении вводится режим "рисование", позволяющий пользователю вырисовывать какую-либо линию на графике плотности удовлетворения предложений 11.

Полоса меню 28 также позволяет коммерсантам выбирать команды обычным способом GUI. Например, в состав полосы меню 28 входят меню "Файл" (с командами загрузки графика, сохранения графика, стирания графика, сброса всех графиков), меню "Просмотр графика" (включающее в себя загрузку графика), меню "Сохранение графика" (включающее в себя сохранение графика в файле), меню "Кросс" (извлечение графика для обработки), меню "Результаты" (позволяющее высвечивать диалоговую таблицу с перечислением заключенных сделок), меню "Спрэд" (для высвечивания информации и рыночных разницах курсов, и меню "Слайдер" (для перевода и/или преобразования графических значений).

На фиг. 3A представлен пример графика плотности удовлетворения предложений о покупке. График плотности удовлетворения предложений, изображенный на фиг. 3A, представляет собой контурный график, изображенный на двухразмерной сетке. Вертикальная ось является осью цен, а горизонтальная ось - осью количеств. Уровни плотности удовлетворения предложений описаны изображенными контурами. В предлагаемом варианте, представленном на фиг. 3A, каждое значение плотности удовлетворения предложений представляет собой число, заключенное между и включающее нуль и единицу, причем нуль обозначает отсутствие всякого удовлетворения (то-есть коммерсант ни при каких условиях не желает заключать сделку относительно указанного количества по указанной цене), и единица означает полное удовлетворение (согласие).

Таким образом, например, фиг. 3A показывает, что коммерсант значительно заинтересован (удовлетворен) покупкой 1500 по $20,50, но ни прикаких условиях не пожелает купить любое количество по $24. Значение плотности удовлетворения предложений о покупке 3000 по $20 равно 0,6, что указывает на ограниченную степень удовлетворения. Фиг. 3A показывает, что коммерсант более заинтересован купить 2 000 по $21, чем 4000 по $21. Фиг. 3B представляет собой пример графика плотности удовлетворения предложений о продаже в том же самом формате, как и контурный график, изображенный на фиг. 3A. График плотности удовлетворения предложений, представленный на фиг. 3В, может являться, например, предложениями о продаже какой-либо фирмы.

Другой пример графика плотности удовлетворения предложений о продаже представлен на фиг. 3C. Фиг. 3C иллюстрирует "мягкие" ограниченные предложения.

Другой пример, изображенный на фиг. 3D, представляет собой график плотности удовлетворения предложений о покупке.

Теперь обратимся к фиг. 4, на которой представлен другой пример окна интерфейса 12. Рассматривая его, можно обнаружить, что окно интерфейса 12 может иметь различные графические представления, однако все они построены на принципах, предлагаемых в данном изобретении.

Цифровые ссылки, соответствующие приведенным на фиг. 2, относятся к параметрам, имеющим то же самое функциональное значение, что и описанные выше при рассмотрении фиг. 2. На фиг. 4 представлен введенный коммерсантом график о покупке, из которого видно, что максимальное количество приобретаемых акций Motorola составляет 50000.

Несогласованность разрешающих способностей сеток (например, вследствие того, что различные коммерсанты использовали различные установочные параметры), устраняется с помощью интерполяционного приведения к сеткам с общей одинаковой разрешающей способностью. Например, управляющее устройство CMC 1 может определить наименьшую разрешающую способность сетки и интерполировать разрешающие способности всех грубых сеток к этой разрешающей способности. В качестве альтернативного варианта управляющее устройство CMC 1 может определить минимальную разрешающую способность (например, 100 акций и 1/8 по цене) и интерполировать разрешающие способности всех грубых сеток к рассчитанной минимальной разрешающей способности. В описываемом варианте, представленном на фиг. 4, в графе 29 "Тип Курсора" имеется несколько кнопок, обеспечивающих управление курсором, например, кнопка "Установка", кнопка "Больше", кнопка "Меньше", кнопка ограничений и кнопка редактирования. Кнопки "Больше" и "Меньше" позволяют пользователю увеличивать или уменьшать уровень плотности удовлетворения предложений на графике плотности удовлетворения предложений в месте расположения курсора. В описываемом варианте значение плотности удовлетворения предложений увеличивается или уменьшается каждый раз, как только Вы "щелкнете" кнопкой мыши. Кнопка ограничений позволяет пользователю устанавливать границы изменений значений удовлетворения предложений, например нулевые границы удовлетворения предложений, как это указано на фиг. 2. Кнопка редактирования позволяет пользователю устанавливать значения плотности удовлетворения предложений таким образом, что каждый раз при "щелкании" кнопкой мыши установленное значение помещается в график плотности удовлетворения предложений в месте расположения курсора.

В описываемом варианте имеется графа 26 "Дисплей", в которой имеются две кнопки - кнопка Update ("Изменение") и кнопка Display Surface ("Вид дисплея"). Кнопка "Изменение" позволяет перерисовывать график плотности удовлетворения предложений. Кнопка "Поверхность дисплея" позволяет пользователю изменять вид высвечиваемого графика плотности удовлетворения предложений, например выводить его как контурный график (как показано на фиг. 3A - 3D) или как температурный график (как показано на фиг. 7).

В окне интерфейса 12 может появляться также кнопка 30 "Окончание работы", кнопка 31 "Очистка", кнопка 32 "Сброс" и кнопка 33 "Применение". Кнопка 30 "Окончание работы" позволяет пользователю выходить из программы, управляемой окном интерфейса 12. Кнопка 31 "Очистка" обеспечивает очистку графика (например, очистку графика плотности удовлетворения предложений) и всех других значений параметров, таких, например, как параметр "Минимальный размер" 23 и параметр "Максимальный размер" 24. Кнопка 32 "Сброс" отменяет последние изменения, введенные в график, и переводит график в непосредственно предшествовавшее состояние. Кнопка 33 "Применение" при нажатии на нее вызывает график плотности удовлетворения предложений для осуществления согласования. Кнопка 34 "Снятие ограничений "при нажатии на нее удаляет из графика плотности удовлетворения предложений все введенные ограничения.

Кнопка 35 "Образцы" позволяет пользователю восстанавливать параметризованные шаблоны, заранее определенные или определенные пользователем, представляющие собой общие типы графиков удовлетворения предложений. При выборе образцов кнопкой 35 на дисплее появляется окно 36 "Загрузка образцов" (как показано на фиг. 5), что позволяет пользователю выбирать записанные образцы. В примере, изображенном на фиг. 5, имеется два записанных образца, ibm_seller_ 1 (продавец) и ibm_ buyer_1 (покупатель), которые содержат записанные образцы, что позволяет пользователю быстро загружать и использовать графики плотности удовлетворения предложений, чтобы покупать и продавать акции IBM.

Общие типы определенных предложений (например, рыночные котировки, ограничительные предложения, предложения агентств) могут быть выражены в виде параметризованных шаблонов, которые могут выбираться непосредственно путем нажатия на кнопку 35 "Образцы" и окно 36 "Загрузить образец". Как только соответствующий шаблон будет извлечен на экран дисплея, пользователь может использовать дисплей для того, чтобы преобразовать график соответственно желаниям пользователя, как описано ниже.

Другая элегантная возможность заключается в применении множества шаблонов, представляющих собой двухразмерные основные функции для построения графических изображений. Эти функции могут быть выбраны из любого стандартного набора двухразмерных ортогональных базисов (например, Фурье, косинусного, Уолша-Адамара, преобразования Хаара) или из более общих и/или специфицированных базисных функций, например, связанных с преобразованием Габо и другими волновыми преобразованиями, или преобразованием Кархунена-Леве. Аналогично их значению в процессе сжатия графических данных использование таких шаблонов в практических применениях может обеспечить уменьшение размерностей представления графиков купли/продажи, что, в свою очередь, позволит соответствующим образом уменьшить размерность матриц соответствия, необходимых для связывания вместе графиков множества ценных бумаг.

Как разъясняется в настоящем изобретении, ввод графиков покупки/продажи может быть значительно облегчен с помощью развитого пользовательского графического интерфейса и пользовательских шаблонов. Выше были приведены только самые простые виды интерфейсов, которые можно использовать для ввода значений плотности удовлетворения предложений. В альтернативных вариантах Графический пользовательский интерфейс (GUI) может иметь в своем составе набор средств для быстрого ввода "опорных точек" графиков покупки/продажи с помощью сетки в координатах цена/размер сделки, с ограничениями произвольной конфигурации, вне которых графические значения во всех точках сетки приравниваются нулю. Управляющее устройство CMC 2 может затем рассчитать двухразмерный (или многоразмерный) график, обеспечив точное согласование с заданными точками и выполнив интерполяцию между этими значениями для расчетов значений во всех других точках сетки. Эта интерполяция может выполняться с помощью различных математических алгоритмов, включая триангуляционную мозаику, сплайны, поверхностные и/или контурные программы рисования, но не ограничиваясь только ими. Графический пользовательский интерфейс может также включать в себя возможность преобразования графиков, составленных таким образом, с использованием операций мыши "зацепи и тащи", или других аналогичных методов, так что график может быть изменен пользователем произвольным желаемым образом, что позволяет получить его оптимальную конечную конфигурацию.

На фиг. 6 представлен другой пример окна интерфейса 12 и графика плотности удовлетворения предложений о продаже 37.

На фиг. 7 представлен график плотности удовлетворения предложений о покупке, изображенный в виде температурного графика 38. Пользователь может вывести любой график плотности удовлетворения предложений, введенный в виде контурного графика (или в другом виде) в форме температурного графика с помощью кнопки "Поверхность дисплея" (Display Surface). В предлагаемом варианте каждая координата (цена, количество) представляется в виде цветного прямоугольника (например, 39), с цветом прямоугольника, обозначающим значение плотности удовлетворения предложений. Например, значение 0 плотности удовлетворения предложений представлено черным прямоугольником, значение 1 плотности удовлетворения предложений представлено белым прямоугольником, значение 0,1 плотности удовлетворения предложений представлено голубым прямоугольником, значение 0,5 плотности удовлетворения предложений представлено красным прямоугольником, значение 0,9 представлено желтым прямоугольником и так далее. С помощью этого представления коммерсант может легко просмотреть график плотности удовлетворения предложений, изображенный на экране в виде многоцветного графика, несущего значительную смысловую нагрузку.

Как показано на фиг. 2, 3, 6 и 7, для составления и изображения графиков плотности удовлетворения предложений с использованием компьютерного интерфейса и для ввода значений плотности удовлетворения предложений существует много способов. Следует отметить, что с технологической точки зрения (существовавшей до настоящего изобретения) коммерсант не мог легко выразить степень своего удовлетворения для сделок в кординатах различных цен и размеров сделок. Компьютерные интерфейсы, представленные на фиг. 2, 3, 6 и 7 дают решение этой технологической проблемы, и предоставляют коммерсанту возможность выразить степени своего удовлетворения сделками с различными параметрами.

Фиг. 8 представляет собой блок-схему, на которой изображены шаги, выполняемые в соответствии с рекомендациями, приведенными в настоящем изобретении. Коммерсанты вводят графики плотности удовлетворения предложений, как было указано выше, на шагах 40 и 41. Следует отметить, что различные коммерсанты могут вводить либо один, либо несколько графиков плотности удовлетворения предложений. Для удобства на фиг. 8 предполагается, что графики о покупке и графики о продаже вводятся на различных шагах (например, шагах 40 и 41); однако для ввода как графиков покупки, так и графиков продажи используется один и тот же интерфейс (например, интерфейс, представленный в окне 12) и одни и те же терминалы 2, 3 и 4. Фактически, шаги 40 и 41 могут концептуально рассматриваться как один и тот же шаг, только с различными входными данными.

В предлагаемом варианте настоящего изобретения графики плотности предложений о покупке, подготовленные для согласования, передаются в управляющее устройство CMC 1 и запоминаются в базе данных 6 графиков о покупке (шаг 42). Графики плотности удовлетворений предложений о продаже, подготовленные для согласования, передаются в управляющее устройство CMC 1 и запоминаются в базе данных 7 графиков о продаже (шаг 43).

Графики плотности удовлетворения предложений, вводимые с каждого терминала коммерческой системы, могут передаваться в управляющее устройство CMC 1 электронным способом и запоминаться в виде файлов в запоминающем устройстве 5 управляющего устройства CMC 1. В описываемом варианте каждый график плотности удовлетворения предложений запоминается в своем собственном файле; внутренняя структура каждого файла представляет собой двухразмерную матрицу. (При желании для реализации предлагаемой концепции могут использоваться и другие структуры данных, не являющиеся файлами описываемой базы данных). В базе данных 6 графиков о покупке в файловой форме запоминаются графики плотности удовлетворения предложений о покупке, в базе данных 7 графиков о продаже в файловой форме запоминаются графики плотности удовлетворения предложений о продаже. Дополнительно графики плотности удовлетворения предложений могут предварительно запоминаться в виде файлов в локальной памяти терминалов коммерческой системы и лишь затем передаваться в управляющее устройство CMC 1.

На шаге 44 управляющее устройство CMC 1 рассчитывает функцию взаимного удовлетворения графиков для каждой возможной комбинации купли/продажи, входящих в состав базы данных 6 графиков о покупке и в состав базы данных 7 графиков о продаже, которая в предлагаемом варианте изображается в виде графика взаимного удовлетворения. График взаимного удовлетворения обеспечивает потенциальные возможности удовлетворения каждой пары предложений о купле/продаже при любой цене и размерах сделки. Например, если имеются три графика предложений о покупке (A, B и C) и два графика предложений о продаже (1, 2), управляющее устройство CMC 1 рассчитает шесть графиков взаимного удовлетворения, то есть A1, A2, В1, В2, C1, C2. Следует заметить, что управляющее устройство CMC 1 для составления графиков функции взаимного удовлетворения обрабатывает графики, записанные в запоминающем устройстве 5. Графики функций взаимного удовлетворения также могут быть сохранены в форме файлов.

На шаге 45 управляющее устройство CMC 1 классифицирует каждый элемент сетки (возможную пару купли/продажи по соответствующей цене и соответствующего размера) каждого графика взаимного удовлетворения в порядке от самых больших до самых маленьких параметров. Элементы сетки затем располагаются в порядке их уровней классификации (шаг 46), накапливая сведения о цене и размерах каждой согласованной сделки между покупателем и продавцом (шаги 47 и 48). Когда будет достигнут предельный максимальный размер соответствующего графика плотности удовлетворения предложений, все оставшиеся элементы сетки с более низкими уровнями классификации, образующие этот график, исключаются из рассмотрения (шаги 49 и 50). Если все возможные пересечения (соответствующие ненулевым значениям взаимного удовлетворения) найдены не были (шаг 51), управление снова передается на шаг 46. Если все возможные пересечения были найдены, то процесс временно приостанавливается до тех пор, пока не будут введены следующие предложения, или существующие несогласованные предложения не будут аннулированы или модифицированы (шаг 52), после чего управление снова возвращается на шаг 44.

Для того, чтобы применить настоящее изобретение в сводных сетях непрерывного действия, при вводе новых или аннулировании или модификации существующих предложений контроль должен повторно передаваться на шаг 44.

РАССМОТРЕНИЕ ЦЕН

Когда все возможные согласования будут выполнены, и управляющее

устройство CMC 1 ожидает ввода следующего графика (шаг 52), может оказаться что существует группа невыполненных графиков плотности удовлетворения предложений о покупке, и группа невыполненных графиков

плотности удовлетворения предложений о продаже, между которыми отсутствует какое-либо перекрытие. Эти невыполненные графики плотности удовлетворения предложений о покупке и продаже могут запоминаться

в базе данных 6 графиков о покупке и в базе данных 7 графиков о продаже, соответственно.

В двухразмерной области цена/размер сделки между этими группами несогласованных графиков, называемой здесь как область "спрэд", для каждого инструмента при каждом значении размера сделки существует область, простирающаяся от наивысших цен ненулевых значений графиков удовлетворения предложений о покупке и наинизших цен ненулевых значений графиков удовлетворения предложений о продаже. Эта совокупность невыполненных графиков удовлетворения предложений может быть охарактеризована, как срочные рыночные сделки, обеспечиваемые биржами и рынками, иными словами, это механизм рассмотрения цен, действующий в соответствии с настоящим изобретением.

Существенно, что надлежащее использование информации, содержащейся в области "спрэд" в соответствии с принципами настоящего изобретения позволяет избегнуть необходимости паразитического ценообразования, внутренне присущей другим сводным сетям. Более того, информация, представленная в области "спрэд", обеспечивает существенно более эффективное рассмотрение цен в пределах полного диапазона значений торговых сделок, чем просто при рассмотрении наилучших цен предложения и спроса, котирующихся на бирже, и соответствующих значений сделок, обеспечиваемых биржами и рынками.

В настоящем изобретении область "спрэд" выводится в виде совокупности графиков плотности. Область "спрэд" может иметь произвольную форму, она зависит от совокупности невыполненных графиков плотности удовлетворения предложений о продаже и покупке, имеющихся в системе в данный момент времени. Форма области "спрэд", представленной графически или математически, означает макроособенность рынка в данном инструменте. Например, область "спрэд" может быть узкой при малых размерах предложений и широкой при больших размерах предложений, указывая на то, что текущий рынок в основном предназначен для малых розничных предложений, для небольших предложений о покупке и небольших предложений о продаже, которые близки по своим ценам. С другой стороны, если область "спрэд" является узкой при больших предложениях, это указывает на наличие одной или нескольких крупных торгующих сторон, следящих друг за другом относительно цены.

Дополнительная информация может быть представлена в сводном графике плотности удовлетворения предложений. Например, глубина рынка может указываться количеством ненулевых значений плотности удовлетворения предложений, вводимых в каждой точке сетки цена/количество поверх всех введенных графиков плотности удовлетворения предложений. Управляющее устройство CMC 1 составляет сводный график плотности удовлетворения предложений посредством каждого инструмента в соответствии с принципами настоящего изобретения, имея введенные значения параметров сеток, которые указывают количество ненулевых параметров графиков плотности удовлетворения предложений о покупке или продаже, занимающих каждую ячейку сетки цена/количество. Следует отметить, что сводный график плотности не предоставляет информацию относительно желания каждого индивидуального участника, желающего торговать при определенном сочетании цена/количество, а скорее отражает взаимные желания всех участников рынка. Дополнительным атрибутом сводного графика плотности удовлетворения предложений является интенсивность рынка. Вводы параметров сетки сводного графика плотности удовлетворения предложений представляют собой максимальные значения удовлетворения среди таких графиков, занимающих каждую ячейку сетки цена/размер. Конечно, изображение на дисплее может быть модифицировано таким образом, что и некоторые другие статистические параметры, связанные со значениями удовлетворения предложений вычисляются или составляются и выдаются на устройство вывода, становясь доступными для коммерсантов (например, минимальные, средние, максимальные, наиболее часто встречающиеся параметры и т.д. ).

Соответственно, в настоящем изобретении для коммерсантов, например, на устройства ввода/вывода 8, 9, 10 коммерческой системы может

выводиться

информация относительно параметров области "спрэд", обеспечивающая усовершенствованное рассмотрение рыночных цен. Вид и количество информации, относящейся к области "спрэд", уровень детализации и

периодичность вывода на соответствующие устройства (например, немедленно или после истечения определенных промежутков времени (на основе задержки)) могут варьироваться на различных рынках и могут

зависеть, например, от требований рынка и ожиданий коммерсантов.

Фиг. 9A представляет собой пример вывода на экран дисплея изображения типичного сводного графика удовлетворения предложений. На вертикальной оси откладываются цены, а на горизонтальной оси - количества. Черные значения на сетке сводного графика плотности удовлетворения предложений на фиг. 9 представляют собой минимальные значения удовлетворения предложений, равные нулю, а белые значения на сетке представляют собой максимальные значения удовлетворения предложений, равные единице. Прочие цветные символы представляют собой различные значения между нулем и единицей, занимающие каждую ячейку сетки цена/размер сделки.

Фиг. 9В представляет собой другой пример типичного сводного графика удовлетворения предложений, за исключением того, что на фиг. 9В значения на сетке изображаются не цветными символами, а числами. Дополнительные сведения, представляющие собой характеристики рынка, выводятся в данном изобретении путем вычисления различных статистических параметров, основанных на форме области "спрэд". Примером является линейная регрессия, позволяющая определить центральные значения цен и соответствующие им значения размеров. По-видимому, числовые и другие характеристики, статистические и графические параметры, которые могут быть выведены из сводного графика плотности удовлетворения предложений, также охватываются данным изобретением. Такая информация также может быть выведена коммерсантам через устройства ввода/вывода коммерческой системы 8, 9, 10. Настоящее изобретение позволяет выводить подмножества сводной вышеуказанной информации, доступной для вывода, с периодичностью каждого вывода, зависящей от условий ее получения. Например, решение о том, какая информация должна быть сделана доступной для публики, определяется условиями рынка.

Определенные аспекты, изображенные на фиг. 8, могут быть выражены более подробно с помощью математических обозначений следующим образом. Настоящее разъяснение начинается с описания процесса пакетной обработки, затем будет показано, как этот процесс может быть распространен непосредственно на стратегию непрерывной сводной обработки.

Предположим, что в сводной группе в отношении данных акций имеется М покупателей и N продавцов. Мы определим Bi (p,s) как "плотность удовлетворения предложений" i-того покупателя для получения порции "s" по цене "p", где 0 ≅ Bi (p, s) ≅ 1. Пусть максимальное предельное значение размера на этом графике равняется βi. Пусть Sk (p,s) и σk обозначают, соответственно, плотность удовлетворения предложений и предельное значение размера для k-того продавца. Эти графики удовлетворения предложений являются двухразмерными поверхностями на сетке с координатами цен и размеров, и на них изображены степени удовлетворения участника сделкой. Нулевое значение в любой координатной ячейке означает отсутствие удовлетворения (то-есть отсутствие желания совершить сделку в отношении любого количества по цене, указанной в соответствующей ячейке), в то время как единичное значение означает полное удовлетворение. Указанные значения соответствуют граничным значениям степени удовлетворения. С математической точки зрения эти значения представляют собой "неясные" переменные, характеризующие степень участия определенной сделки цена/размер во множестве сделок с удовлетворением предложений.

Из очевидных соображений могут быть выведены определенные

характеристики функций плотности удовлетворения предложений. Для данных значений размеров мы имеем:

если p1 < p2, то Bi (p1, s) ≥

Bi(p2, s) (то есть покупатели предпочитают более низкие цены),

при

при

и, аналогично,

если p1 > p2, то Sk (p1, s) ≥ Sk (p2, s) (то-есть продавцы предпочитают более высокие цены),

при

при

Для данной цены p здесь нет одинаковых наборов упорядоченных взаимоотношений в отношении размеров сделок. Однако имеются специальные случаи, которые обычно возникают в торговле. Например, плотность удовлетворения предложений рыночных поставщиков при данной цене p может быть постоянной для размеров от нуля до 1000 акций, и затем быстро уменьшаться до нуля при больших размерах сделок. Плотность удовлетворения предложений брокера агентства может быть для размеров вплоть до размера предложения клиента только ненулевой. Плотность удовлетворения предложений накапливающих или отдельных инвесторов может колебаться в широких пределах относительно некоторого центрального довольно большого значения.

Мы определим плотность взаимного удовлетворения между i-тым покупателем и k-тым продавцом следующим

образом:

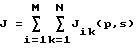

Jik(p,s)=Bi(p,s)Sk(p,s), i=1,...M; k=1,...N.

Данная величина лежит между нулем и единицей, и представляет собой меру степени взаимной удовлетворенности определенной пары покупатель - продавец данной ценой и данным размером сделки. Количество значений плотности удовлетворения предложений для всех участников группы равняется MN.

Имеется много других альтернативных вариантов для определения значений плотности взаимного удовлетворения предложений. Например, альтернативное определение этого значения может быть

следующим:

Jik(p,s)=min{Bi(p,s), Sk(p,s)},

Очевидно, что возможны и другие определения, выполняющие ту же самую задачу выбора характеристического

параметра, позволяющего установить степень взаимного удовлетворения предложений.

Проблема оптимизации заключается в следующем: какое последовательное размещение сделок с учетом их

размеров и цен

(pik, aik) i=1,...M; k=1,...N

между i-тым покупателем и k-тым продавцом максимизирует совместное взаимное удовлетворение всех участников? Это

эквивалентно максимизации последовательности

с учетом ограничений

Эта максимизация может быть выполнена следующим образом:

1. При каждых значениях цены/размера на сетке вычислите MN значения, Jik (p, s).

2. Для всех значений цена/размер на сетке проведите классификацию величин Jik (p, s) от самых больших до самых маленьких, сохраните значения индексов пар покупатель/продавец и соответствующие им координаты сетки.

3. Разместите цены и размеры в соответствии с классификацией, начиная с величин Jik (p, s) имеющих самый высший уровень классификации, и сохраните эти величины для каждой пары покупатель/продавец. Когда будет достигнуто предельное значение соответствующего размера, вычеркните для этой пары покупатель/продавец все оставшиеся записи.

Любые связи в процессе классификации должны быть рассмотрены на самом раннем этапе ввода или методом случайного вычерчивания на шаге три, чтобы принятые решения были бы справедливы в отношении всех участников. В альтернативном варианте, если где-либо существует связь, управляющее устройство CMC 1 должно выполнить согласование, в результате которого должно быть достигнуто максимальное взаимное удовлетворение держателей всех возможных ценных бумаг. Например, управляющее устройство CMC 1 может "взглянуть вперед" и определить, можно ли согласовать другие сделки, зависящие от каких-либо связей.

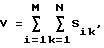

Управляющее устройство CMC 1 может затем сопоставить все размещения между каждой парой покупатель/продавец, чтобы рассчитать единый размер и единую цену для всех сделок, как указано ниже

(общий размер, где (m, n) это точка сетки с указанными координатами, соответствующая ненулевому взаимному удовлетворению)

Оптимизированное приближение, обсужденное выше, позволяет скомбинировать одно распределение между конкретными покупателем и продавцом по определенной цене с определенным размером сделки со всеми другими возможными комбинациями распределений, определив последовательные уровни классификации предложений в соответствии со значениями степени взаимного удовлетворения. Если предел размера приращения сетки графика удовлетворения предложений будет равен нулю, будет иметься бесконечно большое число возможных размещений в бесконечно малой окрестности наивысшего текущего значения взаимного удовлетворения предложений, и все эти размещения будут иметь примерно одно и то же значение взаимного удовлетворения предложений (при единственном предположении, касающемся непрерывности графика удовлетворения предложений в этой окрестности, как функции, зависящей от переменной, являющейся размером сделки). В этом предельном случае третий и окончательный шаг процесса размещения математически сводится к следующему правилу:

3а. Для значений наибольших взаимных удовлетворений предложений повторяющиеся коммерческие сделки с соответствующими продавцами и покупателями располагаются в приращениях соответствующей координаты размеров до тех пор, пока не будет превышен максимальный предельный размер одного или нескольких участников. Затем таким же образом обрабатывается следующее наибольшее значение взаимного удовлетворения предложений (которое может представляться какими-либо различными парами покупатель/продавец и/или различными координатами цена/размер), эта процедура повторяется до тех пор, пока не будут исчерпаны все возможные согласования.

В системе, выполненной в соответствии с предписаниями шага 3а, графики плотности удовлетворения предложений могут быть представлены аналитическими функциями, зависящими от координаты размеров, и вычисление максимальных значений графиков плотности взаимного удовлетворения предложений может быть выполнено стандартными аналитическими и/или цифровыми методами.

Выполнение этих требований (возможно, с математической точки зрения достигаемое в предельных случаях) может быть достигнуто путем обобщения основных вариантов реализации в случаях, когда приращения размеров остаются большими нуля. В таких вариантах реализации для определения последовательности размещении используется процедура классификации, но при наивысших текущих значениях взаимного удовлетворения предложений для соответствующих комбинаций покупатель/продавец/цена/размер многократные размещения (столько же, сколько коммерческих обозначений) допускаются до тех пор, пока не будет превышено максимальное предельное значение размера одного или нескольких участников.

В последующих вариантах реализации пользователь может обозначить группы ячеек цена/размер, указав вместе с соответствующими пределами номера размещений, которые могут быть выполнены внутри каждой группы. Процесс размещений продолжается до тех пор, пока не будет достигнут один или несколько пределов, ячейки в этой группе становятся неподходящими для последующих размещений, и поэтому пропускаются.

Это оптимизирующее приближение, рассмотренное выше, на каждом этапе процесса размещения последовательно максимизирует взаимное удовлетворение предложений путем назначения размещений, основанных на наибольших оставшихся значениях взаимного удовлетворения предложений. Это приближение позволяет с помощью компьютерной обработки эффективно выполнять размещения предложений, характеризуемых наличием разрывов ("спрэд") цен. Однако этот процесс приближений не гарантирует глобальную оптимизацию размещений, которая, возможно, не поддается компьютерной обработке в тех случаях, когда потребуется найти решение задач произвольно большой размерности. Нижеприведенный метод формально описывает проблему оптимизации в обобщенном виде, указываются также другие методы поиска, которые могут быть использованы для нахождения подходящих решений.

Определим размещение С произвольного множества точек

1. Для любых C ∈ C′,

Jik(pik(j), sik(j)) > 0 для всех j ∈ C (т. е., возможные размещения характеризуются только ненулевыми значениями взаимного удовлетворения предложений), и

2. Для любых, C ∈ C′, максимальные размеры ограничений, выраженные формулами

удовлетворяются для всех покупателей и продавцов (т.е. возможные размещения не превышают максимального размера торговых сделок, заключения которых желают любой покупатель или продавец).

Проблема общей оптимизации

формулируется следующим образом: какое возможное размещение C ∈ C′, максимизирует общее взаимное удовлетворение предложений

в отношении всех участников, и одновременно максимизирует общий объем торговли

Целевая функция такой оптимизации может быть, вообще говоря, нелинейной комбинацией J и V.

Нахождение глобально оптимального решения проблем этого типа обычно требует полного перебора всех возможных размещений множества C', сопровождаемого полной оценкой функций J и V во всем множестве C, что в некоторых случаях может оказаться неподдающимся компьютерной обработке. Количество альтернативных приближений позволяет найти почти оптимальные решения, в дополнение к приближениям, описанным выше. Эти методы включают в себя стохастические алгоритмы, такие как алгоритмы случайного поиска, генетические алгоритмы и эволюционное программирование; алгоритмы поиска по дереву множества гипотез и другие многоэтапные алгоритмы детерминистского поиска. Ясно, что для решения этой проблемы могут быть использованы многочисленные альтернативные оптимизирующие процедуры, которые соответствуют принципам настоящего изобретения.

Настоящее изобретение позволяет минимизировать количество пороговых значений взаимного удовлетворения предложений в процессе классификации, ниже которых не производится никаких размещений. Кроме того, плотность удовлетворения предложений в расчете на одну акцию может быть сделана функцией размещений, уже выполненных в отношении других акций.

Для того, чтобы превратить групповой процесс в непрерывный, каждая новая плотность удовлетворения предложений, введенная в сводную сеть, предлагаемую в настоящем изобретении, рассматривается как событие, включающее новый цикл вычислений, как о6писано выше. Поскольку существенно выполнение требований, обеспечивающих проведение вычислений, предусматриваемых данным процессом, в реальном времени в отношении всех акций, выполнение этих требований должно лежать в пределах возможностей современных суперкомпьютеров.

Ниже приводится простой пример, иллюстрирующий операции, предлагаемые в данном изобретении. В этом примере предполагается, что имеются два графика предложений о покупке и два графика предложений о продаже, введенных коммерсантами в систему для торговли простыми акциями. Четыре графика удовлетворения предложений могут быть представлены в виде матриц, в которых цены представлены строками, а количества - столбцами (см. табл. 1).

График покупателя # 1, представленный графически как контурный график, изображен на фиг. 3A. График покупателя #2, представленный графически как контурный график, изображен на фиг. 3D. График продавца #1, представленный графически как контурный график, изображен на фиг. 3C. График продавца #2, представленный графически как контурный график, изображен на фиг. 3В.

Затем на шаге 44 составляются четыре сводных матрицы взаимного удовлетворения предложений, как показано в табл. 2.

График J11, представленный графически как контурный график, изображен на фиг. 10A. График J12, представленный графически как контурный график, изображен на фиг. 10В. График J21, представленный графически как контурный график, изображен на фиг. 10C. График J22, представленный графически как пустой контурный график, не изображен.

Классификация каждой (цена, количество) пары, составленной, исходя их вышеприведенных четырех сеток, дает следующий вектор:

w= (0,21, 0,

21, 0,21, 0,16, 0,14, 0,1, 0,1, 0,1, 0,1, 0,1, 0,1,

0,07, 0,06, 0,03, 0,02, 0,02, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0,

0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0

0,

0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0)

Если в результате получилось некоторое количество возможных торговых сделок с одинаковыми уровнями классификации (например, имеется три

торговых сделки, классифицированных первыми), то выбирается график с наивысшим приоритетом по времени, или один из графиков выбирается на основе процедуры случайного выбора, или, как показано выше,

используется схема предварительного определения, позволяющая увеличить в процессе согласования общее взаимное удовлетворение предложений.

Следует заметить, что одно из технологических преимуществ, предусматриваемых настоящим изобретением, заключается в том, что степень удовлетворения коммерсантов торговыми сделками по конкретным комбинациям цена - количество выражается скорее в количественных, чем в качественных терминах. Например, заявление одного коммерсанта "Я желаю торговать 1000 акций IBM по $98" имеет различный смысл для различных коммерсантов. В резком противоречии с ранее существующими методами находится настоящее изобретение, позволяющее коммерсантам выражать свое удовлетворение по единой шкале (например, числом от нуля до единицы, включая и сами эти границы), что обеспечивает единый универсальный стандарт для всех коммерсантов, позволяющий им таким образом выражать степень своего удовлетворения. Соответственно, желание каждого коммерсанта может быть легко выражено и понято другими коммерсантами, этим облегчается передача данных по линиям связи в управляющее устройство CMC 1, которое может обработать поступившие сведения в соответствии с известной нормативной шкалой.

Настоящее изобретение может быть легко применено для обработки коммерческих портфелей ценных бумаг. В этом случае управляющее устройство CMC 1 будет функционально связывать соответствующие графики плотности удовлетворения предложений. Процесс этого связывания может выполняться в наиболее общей форме, например путем матричной обработки двух графиков с использованием матрицы соединений.

В последующих вариантах в систему могут быть включены дополнительные переменные (или параметры), которые окажут воздействие на график плотности

удовлетворения предложений. Например, коммерсантом могут быть введены переменная приемлемости или переменная срочности (или обе этих переменных), как разъяснено ниже. Дальнейшая обработка, может

производиться в соответствии со следующими сценариями:

A. У коммерсантов есть "портфели покупок" и "портфели продаж", статусы исполнения которых не различаются слишком сильно ни с какой

стороны и выражены в долларах, акциях или в обеих величинах.

B. Коммерсанты более или менее заинтересованы в покупке/продаже конкретных ценных бумаг в зависимости от статуса исполнения других ценных бумаг в фактических/желаемых портфелях коммерсантов.

C. Некоторые комбинации A. и B., описанных выше.

Для того, чтобы учесть эти ограничения и взаимоотношения графики плотности удовлетворения предложений, описываемые в данном изобретении, могут быть дополнены путем включения в них двух других переменных: переменных приемлемости и переменных срочности. В наиболее общем случае каждая из этих переменных может принимать значение между нулем и единицей, включая и сами эти граничные значения. В альтернативном варианте каждая переменная может быть двоичной переменной и принимать значения нуль или единица. Еще в одном варианте переменная приемлемости может быть двоичной переменной, а переменная срочности - принимать значения между нулем и единицей, включая и сами эти граничные значения.

Как переменная срочности, так и переменная приемлемости могут быть соотнесены с графиком плотности удовлетворения предложений как в целом (например, одно значение переменной для всего графика), или с каждой координатой графика плотности удовлетворения предложений (например, одно значение для каждой (цена, размер сделки) координаты).

Переменная приемлемости, соотнесенная с каждой координатой, представляет собой степень приемлемости данного узла сетки для выполнения согласования. В простейшем случае переменная приемлемости является двоичной переменной, которая используется для прослеживания статуса исполнения, то есть все значения переменной приемлемости приравниваются единице для входных графиков предложений, а согласованные значения после согласования приравниваются нулю. Таким образом, в этом варианте переменная приемлемости позволяет отслеживать процесс согласования. В самом общем случае приемлемость несогласованных значений может удерживаться на нулевом уровне, указывая на то, что существуют ограничения статуса исполнения на другие ценные бумаги (например, при развитии событий по сценарию А, описанному выше) во время ожидания удовлетворения предложений. Таким образом, переменная приемлемости может быть использована как индикатор наличия связи между двумя различными акциями.

В наиболее общем случае переменная приемлемости может являться неопределенной переменной, принимающей значения между нулем и единицей, включая и эти сами граничные

значения, что позволяет накладывать "мягкие" (то есть непрерывно изменяемые) ограничения типа: "Я хотел бы продать [некоторое /значительное/ большое количество] акций IBM, прежде чем купить [некоторое

/значительное/ большое количество] акций DEC."

Переменная срочности обозначает степень, с которой значение удовлетворения в конкретной точке сетки должно быть либо: (а) передано в направлении

более приемлемой цены или (b) преобразовано в более приемлемое значение удовлетворения плотности, либо над ним должны быть выполнены обе эти операции. В предлагаемом варианте имеется значение

срочности, равное единице для графика плотности удовлетворения предложений (то есть, срочность для каждой ценной бумаги преобразована в простую скалярную переменную, применяемую единообразно), и

значение переменной срочности, изменяющееся в пределах от нуля до единицы. В обычном случае переменная срочности равняется нулю, что обозначает обычную коммерческую деятельность. Ненулевые значения

переменной срочности обозначают степень срочности, единица указывает на наибольшую срочность.

Для случая (а), описанного выше, ненулевое значение переменной срочности на всем графике плотности удовлетворения предложений означает повышение цены (для покупки) или понижение цены (для продажи). В этом случае граничные значения графика плотности удовлетворения предложений изменяются аналогичным образом.

В случае (b) ненулевые значения переменной срочности означают экспоненциальное изменение значений плотности удовлетворения предложений. Предположим, что перемененная срочности приняла какое-либо значение u. В таком случае каждое ненулевое значение плотности удовлетворения предложений возрастает в степени (1-u). В этом случае граничные значения графика плотности удовлетворения предложений не изменяются.

Дополнительные варианты настоящего изобретения позволяют ввести в функцию плотности удовлетворения предложений внешние переменные. "Удовлетворение предложений" будет тогда представлять собой нормализованную функцию полезности от двух переменных. В отличие от субъективности, присущей классическим определениям функций полезности, удовлетворение предложений в смысле настоящего изобретения понимается как объективно нормализованное в результате общих понятий об участниках рынка точно математически введенное в графики плотности удовлетворения предложений, и индивидуальные значения из этих графиков могут быть использованы для определения полезности согласования. В общем случае удовлетворение предложений может быть произвольной комплексной функцией, зависящей от множества переменных и/или параметров, которые в совокупности определяют цели участников текущих рыночных сделок в масштабе всего рынка. Это позволяет обобщить принципы настоящего изобретения таким образом, чтобы учесть торговлю как с ограничениями, так и без них, основанную на определении удовлетворения как функции этих внешних переменных.