Системы, которые дают нескольким ритейлерам возможность участвовать в программах лимитированного расходования денежных средств на основе банковских карт - RU2571599C2

Код документа: RU2571599C2

Чертежи

Описание

Родственная заявка

[0001] Данная заявка притязает на приоритет заявки на патент (США) порядковый № 61/422507, поданной 13 декабря 2010 года, причем эта заявка полностью содержится в данном документе по ссылке.

Уровень техники

[0002] Изобретение, в общем, относится к упрощению участия нескольких ритейлеров в программах лимитированного расходования денежных средств, а более конкретно к системам, которые дают возможность нескольким ритейлерам участвовать в программах лимитированного расходования денежных средств на основе банковских карт без необходимости поддерживать список утвержденных товаров, за счет этого снижая существенные трудозатраты.

Описание предшествующего уровня техники

[0003] Многие поставщики, обеспечивающие регулируемое медицинское обслуживание, предлагают покупателям скидки на отпускаемые по рецепту лекарства. Тем не менее, лишь незначительная часть поставщиков, обеспечивающих регулируемое медицинское обслуживание, также предлагает покупателям скидки на отпускаемые без рецепта (OTC) лекарственные средства. Следовательно, обычная практика заключается в том, что покупатели посещают кабинет неотложной помощи при таких болезнях, как насморк и кашель. Эти посещения и зачастую фармацевтические препараты, выписываемые в ходе этих посещений, типично являются очень дорогими и зачастую страхуются с покрытием поставщиками, обеспечивающими регулируемое медицинское обслуживание.

[0004] Многие из этих посещений и ассоциированные затраты могут исключаться, если покупателям выдается фиксированная ежемесячная сумма в долларах для расходования на OTC-продукты, такие как OTC-микстуры от кашля, антигистамины, аспирин и т.д. Та незначительная часть поставщиков, обеспечивающих регулируемое медицинское обслуживание, которые предлагают страховые OTC-выплаты своим покупателям, традиционно нацелены на реализацию этого предложения посредством использования бумажных ваучеров или форм, которые выдаются покупателям и погашаются в розничных магазинах. Эти традиционные способы зачастую подвержены ошибкам и не позволяют предлагать средства формирования сообщений, ассоциированные со способами.

[0005] В одной системе и способе для упрощения погашения страховых выплат для покупателя предоставляется карта для проведения финансовых транзакций, которая включает в себя ассоциирование идентификационного кода с покупателем. Идентификационный код сохраняется на карте для проведения финансовых транзакций. Осуществляется доступ к записи счета, ассоциированной с идентификационным кодом, и после этого выполняется определение с целью выявлять, является или нет товар, представленный для покупки посредством покупателя, допустимым для финансовой скидки. Надлежащая скидка для товара вычисляется в том случае, если определено, что товар является допустимым для финансовой скидки.

[0006] Современные способы рассматривают несколько субъектов относительно поставщиков, обеспечивающих регулируемое медицинское обслуживание, и множество субъектов с точки зрения ритейлеров, но не могут учитывать сложности, внутренне присущие вследствие сценария "многие-ко-многим" при создании, ассоциировании и управлении списком(ками) допустимых товаров. Одна организация, обеспечивающая регулируемое медицинское обслуживание, и один список товаров плюс один бренд ритейлера не несут в себе сложности. Тем не менее, несколько организаций с несколькими списками товаров, принимаемыми несколькими ритейлерами, представляют собой более сложный сценарий. При использовании современных способов идентифицируется сам список. Тем не менее, современные способы не позволяют создавать, ассоциировать и управлять списком, даже если результирующий вывод списка требуется для того, чтобы выполнять сопоставление товаров в торговой точке на основе представленного механизма платежей или идентификации.

[0007] Большинство планов медицинского страхования в США предоставляют страховое покрытие для связанных со здравоохранением OTC-товаров в розничных магазинах. Примеры включают в себя, но не только, лекарства от аллергии, средства от кашля и простуды, обезболивающие средства, витамины и т.п.

[0008] Федеральное правительство через Министерство здравоохранения и социального обеспечения, а более конкретно через Центры по координации программ государственной медицинской помощи Medicare и Medicaid лимитирует использование денежных средств для страховых выплат, направляемых для одного бренда ритейлера (продавца), требуя от множества брендов ритейлеров предложение страховой выплаты. Кроме того, федеральное правительство не лимитирует ритейлера с точки зрения того, какие товары предлагаются при условии, что товары являются поднабором общего утвержденного списка, и что они предлагаются всем покупателям.

[0009] Современные способы не рассматривают то, как список(ки) допустимых товаров создается, ассоциируется с программой на основе банковских карт и управляется на постоянной основе. Современные способы рассматривают только то, что товар, представленный для покупки покупателем, определяется как допустимый или недопустимый на основе списка, при этом список предоставляется поставщиком или работником, обеспечивающим регулируемое медицинское обслуживание, в примере гибкой карты для страховых выплат.

[0010] Существует потребность в системах и способах, которые дают возможность нескольким ритейлерам участвовать в программах платежей с лимитированием, созданных посредством нескольких планов медицинского страхования (или спонсоров) без сопутствующей нагрузки по управлению несколькими списками допустимых товаров. Существует дополнительная потребность в системах и способах, которые дают возможность нескольким ритейлерам участвовать в программах платежей с лимитированием, созданных посредством нескольких планов медицинского страхования, без сопутствующей нагрузки по выполнению правил, ассоциирующих каждый товар из нескольких списков с клиентами, закупающими товары в магазине, в реальном времени.

Сущность изобретения

[0011] Цель изобретения заключается в том, чтобы предоставлять системы, которые дают возможность нескольким ритейлерам участвовать в программах финансовых транзакций для лимитированного расходования денежных средств на основе банковских карт без необходимости поддерживать список утвержденных товаров, за счет этого существенно снижая трудозатраты.

[0012] Другая цель изобретения заключается в том, чтобы предоставлять системы, которые дают возможность нескольким ритейлерам участвовать в программах финансовых транзакций для лимитированного расходования денежных средств на основе банковских карт без ответственности ритейлера за точность содержимого списков утвержденных товаров, за счет этого исключая бизнес-риски и риски несоответствия законодательству.

[0013] Дополнительная цель изобретения заключается в том, чтобы предоставлять системы, которые проще в обеспечении участия ритейлеров во множестве программ лимитированного расходования денежных средств.

[0014] Еще одна дополнительная цель изобретения заключается в том, чтобы предоставлять системы для планов медицинского страхования, которые предлагают большое число целевых программ лимитированного расходования денежных средств для того, чтобы совершенствовать свои предложения продуктов и услуг.

[0015] Соответственно, цель изобретения заключается в том, чтобы предоставлять системы, которые дают возможность нескольким ритейлерам участвовать в программах финансовых транзакций для лимитированного расходования денежных средств на основе банковских карт без необходимости управлять несколькими каталогами допустимых товаров, ассоциированными с несколькими программами финансовых транзакций на основе банковских карт.

[0016] Другая цель изобретения заключается в том, чтобы предоставлять системы, которые дают возможность нескольким ритейлерам использовать способ практически в реальном времени для получения актуальной информации касательно списков утвержденных товаров.

[0017] Другая цель изобретения заключается в том, чтобы предоставлять системы, которые дают возможность нескольким ритейлерам использовать встроенный аналитический сервер, который анализирует допустимость товаров в сохраненных данных списков товаров.

[0018] Другая цель изобретения заключается в том, чтобы предоставлять системы, которые дают возможность нескольким ритейлерам использовать встроенный запрос на финансовое утверждение так, что он перенаправляется и обрабатывается любым эмитентом, проводящим платежи для товаров, признанных утвержденными.

[0019] Другая цель изобретения заключается в том, чтобы предоставлять системы для создания медицинского рецепта из данных, сформированных из транзакции в точке продаж ритейлеров.

[0020] Другая цель изобретения заключается в том, чтобы предусматривать создание и управление списками товаров с уникальными идентификационными кодами для каждого товара, которые соответствуют товарам, утвержденным спонсором в качестве допустимых для оплаты с использованием карты для проведения финансовых транзакций спонсора.

[0021] Эти и другие цели изобретения достигаются в системе для участия нескольких ритейлеров в программах финансовых транзакций для лимитированного расходования денежных средств на основе банковских карт. Инфраструктура ритейлера включает в себя сервер торгового терминала, соединенный со складским концентратором и с таблицами продуктов/прейскурантом(ами). Процессор принятия решения соединяется с инфраструктурой ритейлера и включает в себя коммутатор, сервер анализа корзины, который проверяет правильность товаров в корзине, и сервер управления процессом. Сервер анализа корзины соединяется с каталогами продуктов и проверяет правильность допустимых товаров в корзине. Атрибуты содержимого в корзине передаются между сервером анализа корзины и коммутатором. Сервер управления каталогами соединяется с процессором принятия решения. Коммутатор, сервер анализа корзины, сервер управления каталогами и сервер управления процессом выполнены с возможностью предоставлять принятие решения.

Краткое описание чертежей

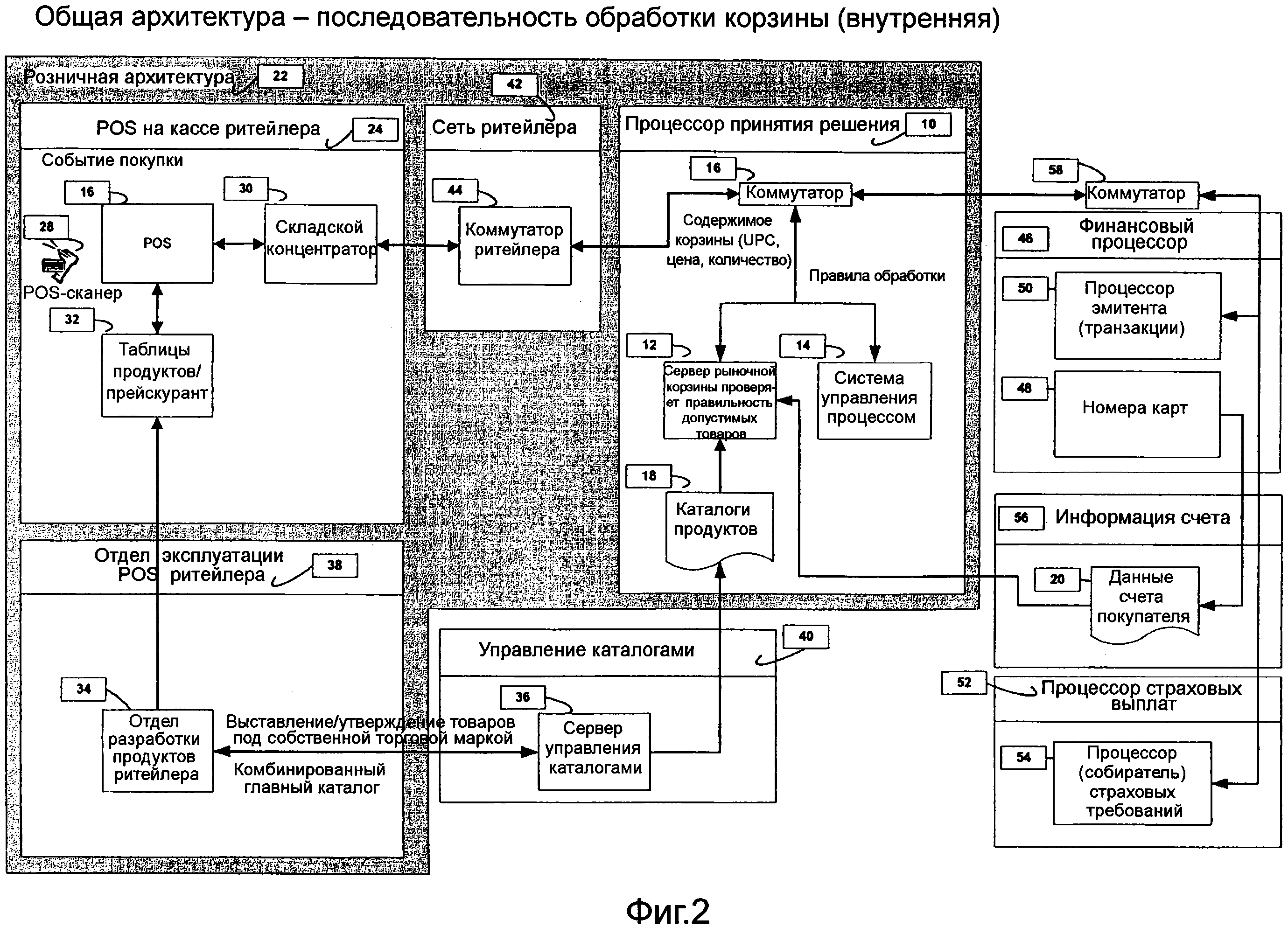

[0022] Фиг.1 является общей архитектурой системы одного варианта осуществления изобретения вне рамок инфраструктуры сети ритейлера.

[0023] Фиг.2 является общей архитектурой системы одного варианта осуществления изобретения в рамках инфраструктуры сети ритейлера.

[0024] Фиг.3 является блок-схемой последовательности операций способа, иллюстрирующей работу сервера анализа корзины, используемого в одном варианте осуществления изобретения.

[0025] Фиг.4 является блок-схемой последовательности операций способа, иллюстрирующей принятие решения по содержимому корзины в одном варианте осуществления изобретения.

[0026] Фиг.5 является блок-схемой последовательности операций способа, иллюстрирующей работу коммутатора процессора принятия решения в одном варианте осуществления изобретения.

Подробное описание изобретения

[0027] Предусмотрены системы и способы для упрощения для нескольких ритейлеров автоматизации процесса сопоставления товаров, представленных в торговой точке 16, с выбранной покупателем картой для проведения финансовых транзакций, чтобы определять то, разрешена или нет покупка представленных товаров посредством представленной карты для проведения финансовых транзакций. Более конкретно, изобретение предусматривает сопоставление товаров с несколькими списками товаров для ассоциированных со спонсором программ платежей/расчетов.

[0028] В изобретении предусмотрены системы и способы для реализации программы финансовых транзакций на основе банковских карт, имеющей покупателей. Покупатели лимитированы в покупке выбранных товаров у выбранных продавцов, и продавцы составляют часть частной сети между хостами, имеющей возможность передавать сообщения в и из сетевого компьютера. Каждый покупатель имеет уникальный идентификационный код, который соответствует списку выбранных товаров и списку выбранных продавцов.

[0029] В изобретении, предусмотрены системы и способы для того, чтобы реализовывать процесс принятия решения, который дает возможность использования корзины с каталогами продуктов. Каждый каталог содержит список универсальных кодов продуктов (UPC), каждый из которых идентифицирует товар, который может покупаться посредством карты для проведения финансовых транзакций, также называемой расходным кошельком. Кошелек является идентификатором для финансового счета. В качестве неограничивающих примеров финансовый счет может быть банковским счетом, кредитной картой, дебетовой картой, предоплатной картой, сторонним источником финансирования и т.п. В качестве неограничивающих примеров карта для проведения финансовых транзакций может быть картой для проведения финансовых транзакций, выбираемой, по меньшей мере, из одного из кредитной карты для проведения финансовых транзакций, дебетовой карты для проведения финансовых транзакций, подарочной карты для проведения финансовых транзакций, карты для проведения финансовых транзакций по переводу денежных средств, другими типами элемента для аутентификации платежей, допускающего выполнение перевода денежных средств, и т.п. В одном варианте осуществления карта для проведения финансовых транзакций, включающая в себя, но не только, дебетовую или кредитную карту, имеет несколько учреждений для проведения финансовых транзакций или кошельков. Карта также может иметь только один расходный кошелек. Товары в корзине распознаются в соответствии с одним или более ассоциированных каталогов.

[0030] Как проиллюстрировано на фиг.1, процессор 10 принятия решения включает в себя сервер 12 анализа корзины, сервер 14 управления процессом, коммутатор 16, каталоги 18 продуктов и данные 20 счета покупателя.

[0031] Если обобщать, на фиг.1 инфраструктура ритейлера, обозначаемая как 22, включает в себя POS 24 на кассе ритейлера (далее ритейлер 24). Ритейлер 24 включает в себя сервер 26 торгового терминала (POS) со сканнером 28 штрих-кода, который соединяется со складским концентратором 30 и с таблицами 32 продуктов/прейскурантом(ами). Отдел 34 разработки продуктов ритейлера поддерживает связь с таблицами 32 продуктов/прейскурантом(ами) и с сервером 36 управления каталогами. Отдел 34 разработки продуктов ритейлера представляет собой часть отдела 38 эксплуатации POS ритейлера.

[0032] Сервер 36 управления каталогами включается в процессор 40 управления каталогами. Инфраструктура 22 ритейлера также включает в себя сеть 42 ритейлера с коммутатором 44 ритейлера.

[0033] Коммутатор 44 ритейлера соединяется с процессором 10 принятия решения. Сервер 12 анализа корзины соединяется с каталогами 18 продуктов и проверяет правильность допустимых товаров в корзине, как подробнее поясняется ниже. Содержимое корзины, включающее в себя, но не только, UPC, цену, количество и т.п., передается между сервером 12 анализа корзины и коммутатором 16 из коммутатора 44 ритейлера. Сервер 36 управления каталогами обменивается данными с сервером 12 анализа корзины в форме каталогов 18 продуктов.

[0034] Эмитент карт для проведения финансовых транзакций (далее финансовый процессор 46) соединяется с процессором 10 принятия решения и включает в себя номера 48 карт для проведения финансовых транзакций и процессор 50 эмитента (транзакции).

[0035] Процессор 52 страховых выплат включает в себя процессор (собиратель) 54 страховых требований, соединенный с коммутатором 16. Процессор 52 страховых выплат поддерживает связь с коммутатором 16. Сервер 12 анализа корзины может контактировать с процессором 52 страховых выплат через коммутатор 16 в реальном времени и принимать авторизацию страхового требования. Процессор 52 страховых выплат может обмениваться данными через стандартные языки обработки рецептов, NCPDP5.1 и NCPDPd.0.

[0036] Информация 56 счета включает в себя данные 20 счета покупателя, которые предоставляются на сервер 12 анализа корзины и связаны с номерами 48 карт для проведения финансовых транзакций, получаемыми из финансового процессора 46, который включает в себя процессор 50 эмитента (транзакции). Процессор 50 эмитента обменивается данными с коммутатором 58 и с коммутатором 16, когда требуются транзакции финансового утверждения.

[0037] Как указано выше, изобретение упрощает для нескольких ритейлеров автоматизацию процесса сопоставления товаров, представленных при покупке на POS 26, с выбранным покупателем механизмом платежей, чтобы определять то, разрешена или нет покупка представленных товаров посредством представленного механизма платежей. Более конкретно, изобретение предусматривает сопоставление товаров с несколькими списками товаров для ассоциированных со спонсором программ платежей/расчетов.

[0038] В варианте осуществления по фиг.2 процессор 10 принятия решения включается в розничную инфраструктуру 22. Общая архитектура системы в варианте осуществления по фиг.2 включает в себя коммутатор 58, чтобы обмениваться данными с процессами ритейлера, которые находятся под защитой брандмауэра ритейлера.

[0039] Процесс принятия решения использует компоненты в процессоре 10 принятия решения. В комбинации коммутатор 16, сервер 12 анализа корзины, сервер 36 управления каталогами и сервер 14 управления процессом предоставляют принятие решения. В одном варианте осуществления процесс принятия решения также позволяет авторизовать финансовую транзакцию.

[0040] Финансовые транзакции, которые инициируются посредством операции покупки на кассе ритейлера, типично передаются в форме ISO 8583 из коммутатора 44 ритейлера в коммутатор 16. Коммутатор 16 разбивает сообщение ISO 8583 на сообщения, подходящие для обработки посредством следующих компонентов обработки, таких как сервер 12 анализа корзины.

[0041] В одном варианте осуществления коммутатор 16 передает данные содержимого корзины и идентификационную информацию транзакции на сервер 12 анализа корзины в форме данных, которая синтаксически проанализирована и отформатирована посредством коммутатора 16.

[0042] Сервер 12 анализа корзины сравнивает содержимое корзины с каталогом(ами) 18 продуктов. Каталог(и) 18 продуктов ранее загружен на сервер 12 анализа корзины из сервера 36 управления каталогами. Каталоги 18 продуктов содержат список товаров утвержденных продуктов, идентифицированных посредством UPC и краткого описания. Данные содержимого позиций корзины обрабатываются итеративно посредством сервера 12 корзины.

[0043] В изобретении может обрабатываться принятие решения для множества каталогов 18. В изобретении каталог 18 непосредственно связан с кошельком счета. Этот кошелек может быть ассоциирован с лимитированным расходованием на основе каталога 18, который используется для того, чтобы распознавать список товаров. Например, карта для проведения финансовых транзакций может поддерживать расходование по каталогу пищевых продуктов, а также каталогу отпускаемых без рецепта лекарственных препаратов. Один или более расходных кошельков, каждый из которых имеет конкретный расходный баланс от конкретного эмитента, может быть идентифицирован для одной карты для проведения финансовых транзакций.

[0044] В изобретении ритейлер 24 собирает корзину и при проведении через считывающее устройство или сканировании карты для проведения финансовых транзакций покупателя комплектует корзину, отправляет ее в процессор 10 принятия решения для (i) обработки запроса на покупку ритейлером либо для (ii) обработки запроса на покупку процессором принятия решения. Входящая и исходящая связь между ритейлером 24 и процессором 10 принятия решения может осуществляться через формат сообщений ISO 8583, формат XML-веб-служб и т.п., причем все из означенного применяет обмен данными в реальном времени. В качестве неограничивающего примера ввод может осуществляться посредством, по меньшей мере, одного из проведения карты для проведения финансовых транзакций через гнездо на устройстве считывания карт, соединенном с мобильным устройством, через гнездо на мобильном устройстве, сканирования, через беспроводную связь, касания картой для проведения финансовых транзакций мобильного устройства, посредством ввода информации на мобильном устройстве, фотографий, выбора карты для проведения финансовых транзакций из приложения на мобильном устройстве и из онлайнового субъекта.

[0045] Как проиллюстрировано на фиг.1 и 2, ритейлер обменивается данными с коммутатором 44 ритейлера, который проталкивает данные транзакции в процессор 50 принятия решения. Коммутатор 16 принимает транзакцию и в итоге обрабатывает ее. Коммутатор 16 является шлюзом для всех типов транзакций. Транзакция может представлять собой один из множества типов. В одном варианте осуществления изобретения транзакция может быть запросом на принятие решения, запросом на авторизацию или результирующей POS-транзакцией. Коммутатор 16 определяет характер запроса 56 на проведение транзакции и форматирует данные и маршрутизирует запрос через последующие процессы, как определено посредством типа запроса.

[0046] Фиг.3 является блок-схемой последовательности операций способа, иллюстрирующей работу сервера 12 корзины с этапами 60-80. Сервер анализа корзины принимает данные транзакции с корзиной из коммутатора 16 и определяет то, является или нет транзакция с корзиной допустимой. Если не является, то запрос на обработку отклоняется. Если она является допустимой, то сервер 12 корзины извлекает учетные данные транзакции из данных управления процессом. Если учетные данные не являются допустимыми, то запрос на обработку отклоняется. Когда учетные данные являются допустимыми, выполняется определение в отношении того, имеются или нет соответствующие условиям товары в корзине. Если нет, то выполняется возврат без необходимости обработки. Если да, требуется авторизация, и затем возврат с необходимостью обработки.

[0047] Транзакция принятия решения содержит идентификационные данные транзакции и информацию корзины, отформатированные и перенаправленные в процесс сервера корзины. Транзакция авторизации содержит идентификационные данные транзакции и запросы на финансовую авторизацию для конкретного финансового платежного счета (кошелька). Результирующая транзакция содержит идентификационную информацию транзакции, обработанную транзакцию принятия решения содержимого корзины (товаров в корзине, помеченных для конкретного кошелька и каталога) и информацию финансовой авторизации.

[0048] Сервер 12 корзины принимает транзакцию принятия решения из коммутатора 16. Сервер 12 корзины полностью обрабатывает карту для проведения финансовых транзакций по мере возможности и возвращает результат транзакции в коммутатор для последующей обработки по мере необходимости. Коммутатор 16 принимает транзакцию принятия решения и определяет то, требуется или нет последующая обработка. Транзакция принятия решения может требовать от коммутатора 16 получение авторизации по финансовой транзакции от одного или более эмитентов. Коммутатор 16 форматирует информацию 60 транзакции для маршрутизации и обработки эмитентом.

[0049] Коммутатор 16 ожидает завершение транзакции с ритейлером 24 до тех пор, пока запрос(ы) на авторизацию не обрабатывается и возвращается эмитентом(ами). Информация авторизации форматируется и возвращается ритейлеру 24, и транзакция добавляется в журнал постоянных данных всех транзакций, проходящих через коммутатор 16. Коммутатор 16 форматирует результирующую POS-транзакцию и возвращает ритейлеру 24, и транзакция добавляется в журнал постоянных данных всех транзакций, проходящих через коммутатор 16.

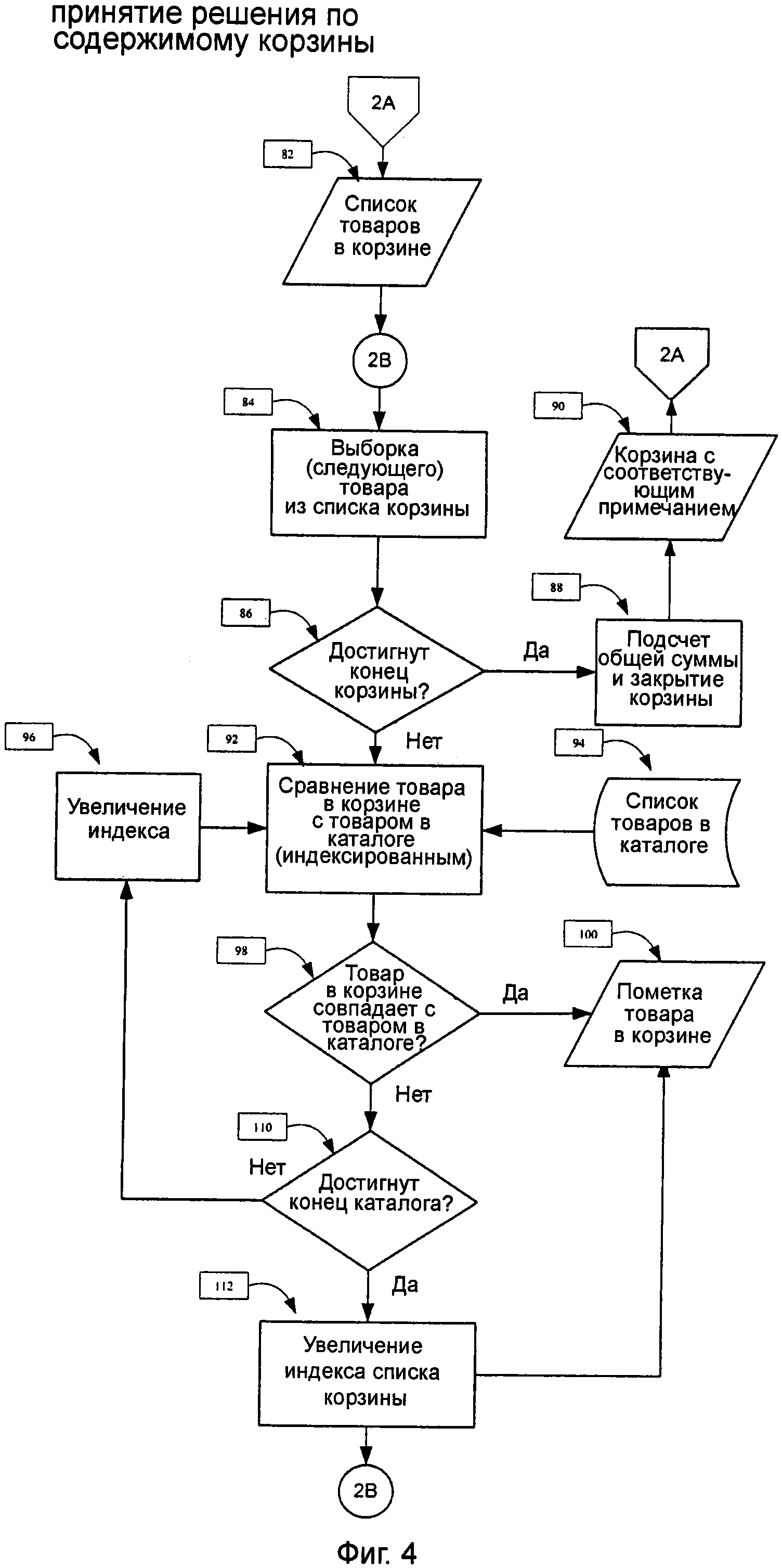

[0050] Обращаясь к блок-схеме последовательности операций способа принятия решения содержимого корзины по фиг.4 с этапами 82-112, список товаров в корзине принимается с использованием сервера 12 анализа корзины и коммутатора 16. При достижении конца корзины считается общая сумма товаров, корзина закрывается, и создается корзина с соответствующим примечанием. Если конец не достигнут, то товары из корзины сравниваются с индексированными товарами в каталоге. Когда нет совпадения с товарами в каталоге, достигается конец каталога 18, и увеличивается индекс. Если конец каталога 18 не достигнут, увеличивается индекс списка корзины, и товар помечается.

[0051] Работа коммутатора 16 проиллюстрирована на фиг.5 на этапах 114-134. Коммутатор 16 принимает и перегруппирует данные транзакции, принятые из транзакции. Выполняется определение посредством коммутатора 16 в отношении типа транзакции. Когда транзакция представляет собой принятие решения, корзина форматируется. Для POS-OUT-транзакции, она форматируется для POS. Коммутатор 16 затем выполняет авторизацию, форматирует транзакцию для финансового процессора 46 и затем маршрутизирует 508 эмитенту для авторизации. Сообщение 509 авторизации принимается из финансового процессора 46. Коммутатор 16 форматирует его и возвращает его ритейлеру 24 через коммутатор 44 ритейлера. Транзакция затем регистрируется в журнале транзакций.

[0052] Существует несколько авторизаций для нескольких кошельков. Коммутатор 16 выполнен с возможностью соединяться с несколькими финансовыми процессорами 40, когда существует несколько авторизаций. Коммутатор 16 может соединяться с несколькими системами финансовой обработки, чтобы обрабатывать лимитированное расходование для нескольких кошельков, привязанных к нескольким процессорам эмитента. На основе правил, предоставляемых посредством сервера 14 управления процессом, коммутатор разделяет финансовые транзакции для нескольких эмитентов финансовых карт и принимает авторизацию из нескольких финансовых процессоров.

[0053] В изобретении сервер 12 анализа корзины изолирует информацию финансового счета покупателя от зависимости в отношении соответствия установленным требованиям HIPAA и PCI-DSS.

[0054] Ритейлер 24 изолирован от сведений по нескольким кошелькам, нескольким демографическим данным эмитентов карт для проведения финансовых транзакций и т.п. PAN транзакции привязан к структуре счета, которая задает применимые правила управления процессом. Правила управления процессом предоставляются в коммутатор 16 из сервера 14 управления процессом, чтобы устанавливать путь финансовых авторизаций. Номер 48 карты для проведения финансовых транзакций и ассоциированные каталоги 18 для этой карты для проведения финансовых транзакций предоставляются для использования посредством сервера 12 анализа корзины каталогов с кошельком.

[0055] Процессор 10 принятия решения не отправляет демографические данные ритейлеров. Номер 48 карты для проведения финансовых транзакций и ассоциированные каталоги 18 для этой карты для проведения финансовых транзакций предоставляются для использования посредством сервера 12 анализа корзины каталогов, связанных с PAN, эмитентами карт для проведения финансовых транзакций и кошельками.

[0056] В изобретении выполняются следующие этапы.

[0057] Принимается набор данных товаров, например корзина. Каждый товар в корзине имеет универсальный код продукта (UPC) для того, чтобы уникально идентифицировать товар, и имеет количество, чистую цену и налог на добавленную стоимость в соответствии с прайс-листом ритейлера.

[0058] Каждый товар в корзине оценивается и сравнивается посредством UPC с товарами, утвержденными для конкретного кошелька, как связанными с каталогом 18 продуктов из плана/продуктов. Каждый товар в корзине помечается как допустимый или недопустимый для конкретного продукта/плана. Допустимые товары группируются согласно продукту/плану, и выполняется вычисление общей стоимости всех товаров, менее подходящих скидок и льгот для каждой группы. Общие суммы по товарам, по группам и идентификационная информация корзины форматируются в XML-структуры данных, ISO 8583, NCPDP5.1 или NCPDPd.0, для последующей обработки ритейлером 24, процессором 52 страховых выплат и т.п.

[0059] Принятие решения может выполняться у ритейлера 24 и быть внутренним для ритейлера, либо принятие решения может выполняться внешне для ритейлера и иметь несколько ритейлеров, подключенных к нему.

[0060] XML-структура данных проталкивается в коммутатор 16. Коммутатор 16 используется для того, чтобы транслировать данные в указанный ритейлером формат для систем, хостинг которых выполняется в сети ритейлера, и в форматы ISO 8583, XML, NCPDP5.1 или NCPDPd.0 для обработки посредством процессора 50 эмитента или процессора 54 страховых требований. Запрос на финансовую авторизацию на основе XML или запрос на финансовую авторизацию на основе ISO 8583 инициируется, когда финансовый процессор не является неотъемлемой частью внутренней сети ритейлера, и когда ритейлер требует инициирования транзакций посредством изобретения. В этом случае система и способ сервера 14 управления процессом изобретения определяет содержимое запроса на авторизацию для общих сумм по группам, и коммутатор 16 компонует и передает запросы на авторизацию на основе XML в финансовый процессор 46. Коммутатор 14 форматирует запросы на авторизацию на основе XML в форматах, требуемых посредством соответствующего процессора эмитента.

[0061] Товары, выбранные посредством покупателя и помещенные в корзину, представляются для покупки в процессе выполнения оплаты участвующего ритейлера 24. Этот процесс может представлять собой физическую кассу в розничном магазине, набор товаров в корзине, выбранных из каталога и идентифицированных покупателем во время выполнения оплаты, либо вручение рецепта в розничном магазине, аптечном прилавке для выдачи онлайновых или телефонных заказов, среди других процессов.

[0062] Процесс использования физических касс для выполнения оплаты наличными ритейлера или физического аптечного прилавка ритейлера требует сканирования или введения вручную товаров в корзине в POS 26 в магазине ритейлера. Процесс использования каталога 18, онлайновых или телефонных покупок требует выбора и идентификации товаров посредством способа покупок и их ввода в качестве товаров в корзине.

[0063] Независимо от способа покупок все данные товаров в корзине, включающие в себя цену, количество, налоги, полученные в торговой точке скидки, комплектуются в одну транзакцию и форматируются согласно спецификациям системных сообщений для торговых терминалов в магазинах. Одна транзакция также должна включать в себя идентификационную информацию ритейлера и идентификационную информацию покупателя, которая может включать в себя, по меньшей мере, следующее:

1. Идентификатор продавца

2. Идентификатор магазина

3. Идентификатор терминала

4. PAN - первичный номер счета

5. Временная метка

6. STAN - порядковый номер операции с банковской картой

7. Сведения по позиции <в расчете на уникальный товар в корзине>

a. UPC

b. Чистая цена

c. Налог

d. Количество

e. Краткое описание товара

[0064] Эта транзакция поступает из POS 26 в складской концентратор 30, в коммутатор 44 ритейлера и затем в коммутатор 16. Данные транзакции могут включать в себя данные товаров и данные идентификатора клиента (номер карты для проведения финансовых транзакций) и т.п. Связь осуществляется через ритейлеров 24, складской концентратор 30 и с коммутатором 44 ритейлера. Все ритейлеры 24 подключаются к сети, и данные проходят из коммутатора 44 ритейлера ритейлерам 24, а затем в другой коммутатор у продавца. Коммутатор 16 использует коммутатор 44 ритейлера или внутренний коммутатор ритейлера, при этом связь с ритейлером 24 осуществляется множеством способов, включающих в себя, но не только, структуры данных ISO 8583 или XML.

[0065] Данные транзакции принимаются из инициирующего ритейлера 24. Транзакция с корзиной направляется из сервера 12 корзины в коммутатор 16. Коммутатор 16 форматирует данные в XML-структуру данных из любой структуры ритейлера, которая принята, и передает транслированную XML-структуру на сервер 12 анализа корзины.

[0066] Сервер 12 анализа корзины использует PAN, чтобы определять каталоги 18 и кошельки для счета покупателя. Персональная информация покупателя вообще не извлекается в ходе принятия решения или обработки финансовых транзакций. PAN покупателя связывает один или более конкретных каталогов продуктов с транзакциями с корзиной.

[0067] Если идентификатор покупателя, например номер счета карты для проведения финансовых транзакций (PAN), не распознается посредством коммутатора 16, возникает ошибка, и происходит отклонение. Если PAN является ошибочным, коммутатор 16 возвращает сообщение инициирующему ритейлеру 24 о том, что транзакция отклонена.

[0068] Коммутатор 16 сопоставляет данные товаров, принятые в транзакции с корзиной, по одному товару за раз. Коммутатор 16 добавляет два индикатора для каждой позиции корзины. Формируется флаг, который сообщает то, является товар допустимым или недопустимым, а также определяется индикатор группы (каталога) 18, которой принадлежит товар.

[0069] При выполнении обработки каждый товар в корзине и общие суммы по каждой группе используются для того, чтобы комплектовать транзакцию с корзиной, и возвращаются ритейлеру 24 для обработки. В другом варианте осуществления обработанная транзакция с корзиной возвращается в коммутатор 16.

[0070] При получении обработанной транзакции с корзиной сервер 12 анализа корзины сопоставляет идентификатор покупателя с эмитентом карт для проведения финансовых транзакций, ассоциированным с идентификатором покупателя.

[0071] Коммутатор 16 создает сообщение с запросом на авторизацию по платежу на основе XML, которое включает в себя идентификационные данные финансового процессора 46 и идентификационную информацию транзакций продавца. Эта авторизация по платежу затем отправляется в финансовый процессор 46. В различных вариантах осуществления структуры данных ISO 8583, XML и NCPDPd.0 используются для сообщений с запросом на авторизацию между коммутатором 16 и финансовым процессором 46.

[0072] В различных вариантах осуществления коммутатор 16 (i) принимает сообщение авторизации обратно из финансового процессора 46 или процессора 54 страховых требований; (ii) создает журнал данных авторизованных транзакций на основе идентификационного номера транзакции, и (iii) создает сообщение авторизации в надлежащем формате, чтобы перенаправлять сообщение ритейлеру 24.

[0073] Другие варианты осуществления изобретения должны становиться очевидными специалистам в данной области техники в ходе изучения подробного описания и практического применения изобретения, раскрытого в данном документе. Данное подробное описание и примеры должны рассматриваться только как примерные, при этом истинный объем и сущность изобретения указываются посредством прилагаемой формулы изобретения.

Реферат

Изобретение относится к системам для участия нескольких ритейлеров в программах финансовых транзакций для лимитированного расходования денежных средств на основе банковских карт. Техническим результатом является обеспечение управлением несколькими каталогами допустимых товаров, ассоциированных с несколькими программами финансовых транзакций на основе банковских карт. Система содержит процессор принятия решения, который соединен с сервером управления каталогом, и включает в себя коммутатор, сервер анализа корзины, который проверяет правильность товаров в корзине, и сервер управления процессом. Сервер анализа корзины соединяется с каталогами продуктов и проверяет правильность допустимых товаров в корзине. Атрибуты содержимого в корзине передаются между сервером анализа корзины и коммутатором. 16 з.п. ф-лы,5 ил.

Формула

процессор принятия решения, поддерживающий связь с одним или более ритейлерами;

сервер управления каталогами, содержащий один или более каталогов товаров, причем процессор принятия решения выборочно поддерживает связь с сервером управления каталогами,

при этом процессор принятия решения выполнен с возможностью:

принимать от одного или более ритейлеров идентификатор счета, ассоциированного с покупателем, и корзину, включающую в себя информацию, идентифицирующую один или более товаров, выбранных для покупки у одного или более ритейлеров,

определять на основе идентификатора счета и осуществляя связь с сервером управления каталогами один или более применимых каталогов продуктов и один или более финансовых кошельков или карт для проведения финансовых транзакций, ассоциированных с покупателем,

проверять правильность одного или более товаров в корзине путем сравнения товаров в корзине с одним или более применимыми каталогами продуктов и

авторизовать использование карты для проведения финансовых транзакций или финансового кошелька для покупки одного или более товаров.

информацию, идентифицирующую финансовый процессор или эмитента карт для проведения финансовых транзакций или финансовых кошельков, и

информацию, идентифицирующую ритейлера.

Комментарии