Способ и система для сбора и обработки маркетинговых данных - RU2216036C2

Код документа: RU2216036C2

Чертежи

Описание

Область техники, к которой относится изобретение

Изобретение относится к системе и способу сбора и обработки данных маркетинга.

Уровень техники

Исследование рынка

является важным деловым инструментом, который позволяет изготовителям, розничным продавцам, финансовым учреждениям и др. эффективно в денежном выражении осуществлять свои

маркетинговые и коммерческие

действия и эффективно достигать потенциальных клиентов. Эти организации полагаются главным образом на данные рынка при планировании новых изделий, стратегии продаж и

содействия в продвижении товаров и

при осуществлении множества других продаж и связанных с маркетингом деловых решений.

В настоящее время данные маркетинга собирают несколькими способами. Как правило, используют занимающиеся исследованиями рынка фирмы для сбора данных, используя обзоры, анкетные опросы и другие дорогостоящие и требующие значительного времени способы. Эту информацию затем обрабатывают, используя статистические методы с целью экстраполировать исходя из них существенные тенденции в поведении потребителя. Хотя и основанные на статистически существенных корреляциях, эти способы не могут с абсолютной точностью определить структуры закупок конкретных групп населения или индивидуальных потребителей. Действительно, как известно, такие обзоры часто выдают неточные и вводящие в заблуждение результаты.

Напротив, некоторые организации, особенно крупные розничные продавцы товаров, собирают маркетинговые данные, отслеживая торговые операции в пунктах продажи розничных продавцов. Этот способ, однако, обеспечивает только получение грубых данных, таких как количество и типы товаров, проданных торговцем. Он не дает подробных данных относительно структур продаж конкретных социально-экономических групп или индивидуальных клиентов.

Чтобы собирать более точные данные, розничные продавцы иногда обеспечивают клиентов картами "предпочтительный клиент" или аналогичными картами. Карта "предпочтительный клиент" обычно содержит идентификационный номер клиента, связанный с записью базы данных, которая хранит информацию, относящуюся к прошлым закупкам клиента. Каждый раз, когда клиент делает закупку, торговец сканирует или вручную вводит идентификационный номер клиента с карты "предпочтительный клиент" в компьютер пункта продажи (ПП) торговца. Торговец затем сканирует или вручную вводит идентификационные коды товаров, купленных клиентом. Как правило, идентификационный код, используемый для идентификации каждого продукта, может быть универсальным кодом продуктов (УКП, UPC). Таким образом, можно собрать данные, относящиеся к структуре покупок конкретных клиентов.

Этот способ также имеет несколько недостатков. Во-первых, в нем собирают данные продаж только конкретного розничного продавца, который выпустил карту "предпочтительного клиента".

Это не позволяет данные, собранные первым розничным продавцом, объединять и осуществлять перекрестные ссылки с данными, собранными другими розничными продавцами. Собранные данные могут поэтому представлять сильно искаженную перспективу структур покупок клиентов в целом.

Кроме того, такие системы требуют, чтобы клиент принес его или ее карту на ПП розничного продавца. С этой целью розничные продавцы вынуждены предлагать множество стимулов, таких как скидки на конкретные товары, чтобы стимулировать клиентов приносить и использовать свои карты "предпочтительного клиента". Несмотря на такие стимулы, многие клиенты забывают приносить свои карты к ПП.

Кроме того, системы требуют существенных аппаратных и программных ресурсов для сбора и поддержания собранных данных. Часто данные клиента передают с отдаленного места розничной продажи в центральный компьютер, эксплуатируемый торговцем. Эта инфраструктура маркетинговых данных часто полностью отделена от инфраструктуры данных продаж торговца и, таким образом, ведет к ненужной дублирующейся обработке собираемых данных о торговых операциях.

Сущность изобретения

Настоящее изобретение преодолевает

недостатки

предшествующего уровня техники, предлагая систему и способ для эффективного сбора и систематизации маркетинговых данных.

В предпочтительном варианте осуществления настоящее изобретение одновременно фиксирует в ПП все финансовые и нефинансовые данные, имеющие отношение к торговой операции определенного потребителя. Из зафиксированных данных создают электронный счет и передают к (географическому) пункту разрешения кредита по линии связи, обязательно установленной для передачи запроса на разрешение кредита для торговой операции. Электронный счет содержит данные об элементе группы для каждого купленного товара (услуги) в качестве части торговой операции. Счет строится вокруг идентификационного номера средства оплаты, используемого клиентом для оплаты сделки, таким образом связывая информацию о покупке, содержащуюся в счете, с конкретным потребителем.

В пункте разрешения кредита принимают переданный электронный счет и передают счет к хранилищу данных, которое может быть расположено в месте, удаленном от пункта разрешения кредита. Хранилище данных содержит множество связанных структур данных для сохранения принятых данных. Связанные структуры данных допускают простой и гибкий анализ и поиск собранных маркетинговых данных.

Краткое описание чертежей

Вышеуказанная сущность изобретения будет лучше

понята при

рассмотрении совместно с нижеследующим подробным описанием и сопроводительными чертежами, на которых:

Фиг. 1 изображает блок-схему структуры системы, подходящей для осуществления

первого

предпочтительного варианта осуществления настоящего изобретения, в котором торговые операции проводят через сеть Интернет.

Фиг. 2 изображает блок-схему структуры системы, подходящей для осуществления второго предпочтительного варианта осуществления настоящего изобретения, в котором торговые операции проводятся в физическом ПП.

Фиг. 3 изображает последовательность операций для первого предпочтительного варианта осуществления настоящего изобретения.

Фиг. 4 изображает схематическое представление предпочтительного варианта осуществления для списка элементов группы в электронном счете.

Фиг. 5 изображает последовательность операций для второго предпочтительного варианта осуществления настоящего изобретения.

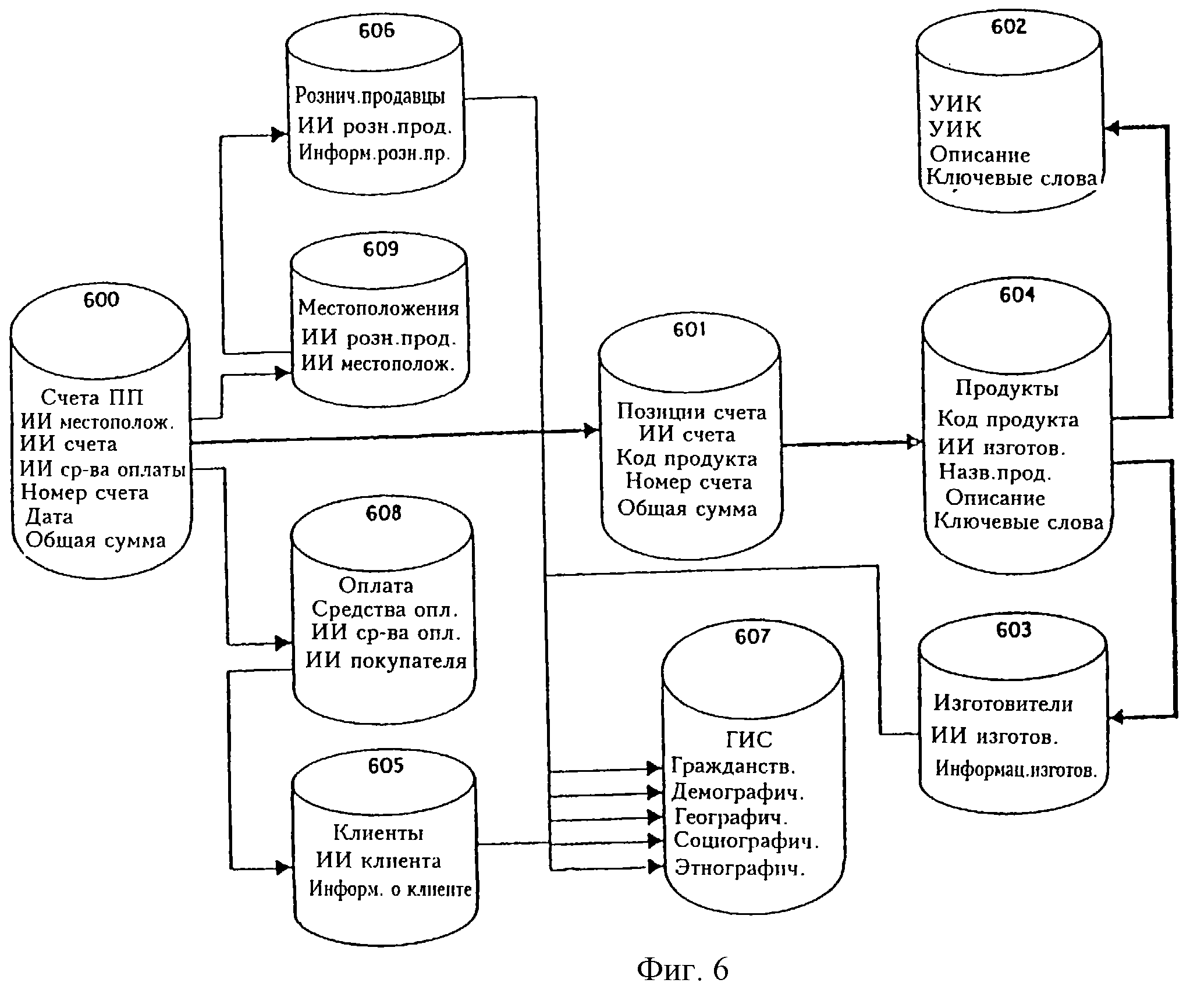

Фиг.6 изображает блок-схему одной из возможных структур хранилища данных для сохранения собранных маркетинговых данных.

Подробное описание

предпочтительных вариантов осуществления

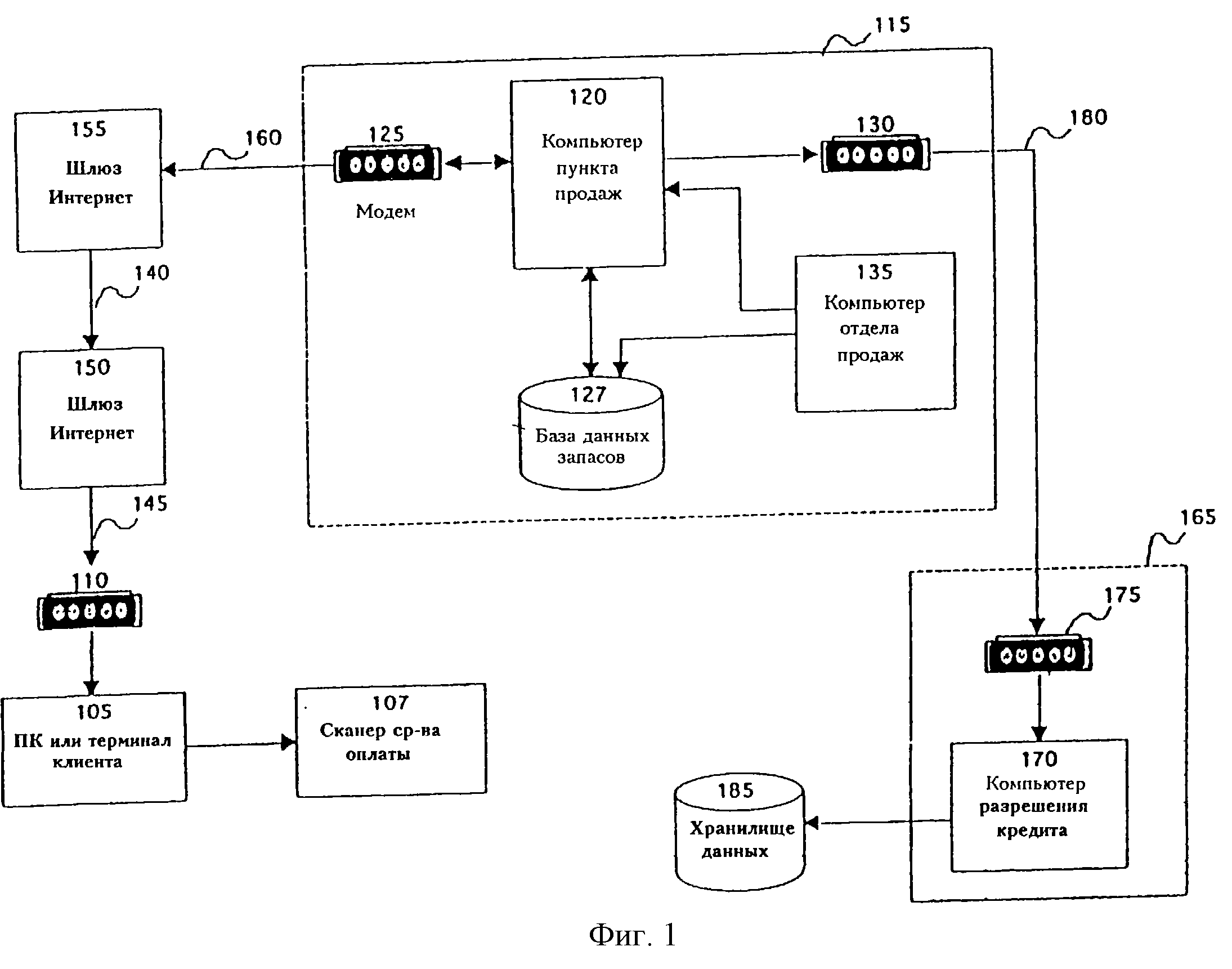

Фиг. 1 изображает структуру системы, подходящей для осуществления эффективной системы сбора маркетинговых данных, согласно настоящему изобретению, в

среде (электронной) торговли в сети Интернет. Как

показано на фиг.1, структура содержит терминал 105 клиента, обычно располагаемый дома у клиента или на рабочем месте. Терминал 105 клиента снабжают

модемом 110. Модем 110 может быть внутренним модемом,

расположенным внутри терминала 105 клиента, или может в альтернативном случае быть внешним модемом. Терминал 105 клиента можно также снабдить

сканером 107 средства оплаты, назначение которого будет

описано ниже.

В структуре далее содержится пункт продаж ПП, обозначаемый в целом как 115. В ПП 115 имеется компьютер 120 ПП, подходящий для приема и обработки заказов, осуществленных торговцем. С компьютером 120 ПП связана база 127 данных запасов, которая сохраняет информацию, относящуюся к запасам торговца, такую как типы товаров, количество товаров и цены товаров в запасах торговца. Компьютер 120 ПП дополнительно обеспечивается первым модемом 125 и вторым модемом 130.

В ПП 115 может также содержаться компьютер 135 отдела отгрузки, который связан с компьютером 120 ПП. Как описано более подробно ниже, компьютер 135 отдела отгрузки принимает счета за заказы, осуществленные компьютером 120 ПП, и отслеживает наполнение и отгрузку заказа. Терминал 105 клиента и компьютер 120 ПП адаптированы для осуществления связи между ними через Интернет. Как известно, такая связь обычно устанавливается через один или большее количество шлюзов Интернет. Схематично, как показано на фиг.1, терминал 105 клиента обычно соединяется с первым шлюзом 150 Интернет через телефонную линию 145. Точно так же компьютер 120 ПП обычно соединяется со вторым шлюзом 155 Интернет через телефонную линию 160. Шлюзы 150 и 155 обычно соединяются через базовую сеть Интернет 140.

Шлюзы 150 и 155 обычно работают в качестве поставщиков услуг сети Интернет, которые обеспечивают доступ к Интернет за подписную плату. Альтернативно, крупный торговец может иметь и обслуживать свой собственный шлюз Интернет. В этом случае компьютер 120 ПП может быть соединен непосредственно со шлюзом 155 Интернет через специализированную линию связи.

В других вариантах осуществления компьютер 105 клиента может быть связан с компьютером 120 ПП с помощью прямого автоматического соединения.

Структура на фиг.1 дополнительно содержит пункт разрешения кредита 165, обычно располагаемый в месте, отдаленном от местоположения ПП 115. Пункт разрешения кредита 165 обычно находится в собственности и используется финансовым учреждением, которое выпустило средство оплаты, используемое клиентом для оплаты товаров (услуг), купленных в ПП, как описано более подробно ниже. Пункт разрешения кредита 165 предпочтительно содержит компьютер 170 разрешения кредита, который принимает запросы на разрешение кредита от компьютера 120 ПП, оценивает принятые запросы и передает на компьютер 120 ПП разрешение на сделку (торговую операцию) или отказ от сделки в зависимости от различных параметров, например, превышает ли требуемый предельный размер кредита лимит кредитования клиента.

Компьютер разрешения кредита 170 снабжается модемом 175. Как правило, компьютер 120 ПП и компьютер разрешения кредита адаптированы, чтобы осуществить связь между ними через телефонную линию 180 и модемы 130, 175. Альтернативно, могут использоваться другие каналы передачи для обмена запросами на кредит и разрешениями.

Также на фиг.1 изображено хранилище 185 данных, которое может быть расположено в пункте разрешения кредита 165 или, альтернативно, может быть расположено в месте, удаленном от пункта разрешения кредита 165. Как описано более подробно ниже, хранилище 185 данных сохраняет подробные данные маркетинга относительно сделок, осуществляющихся в пунктах продажи, таких как ПП 115.

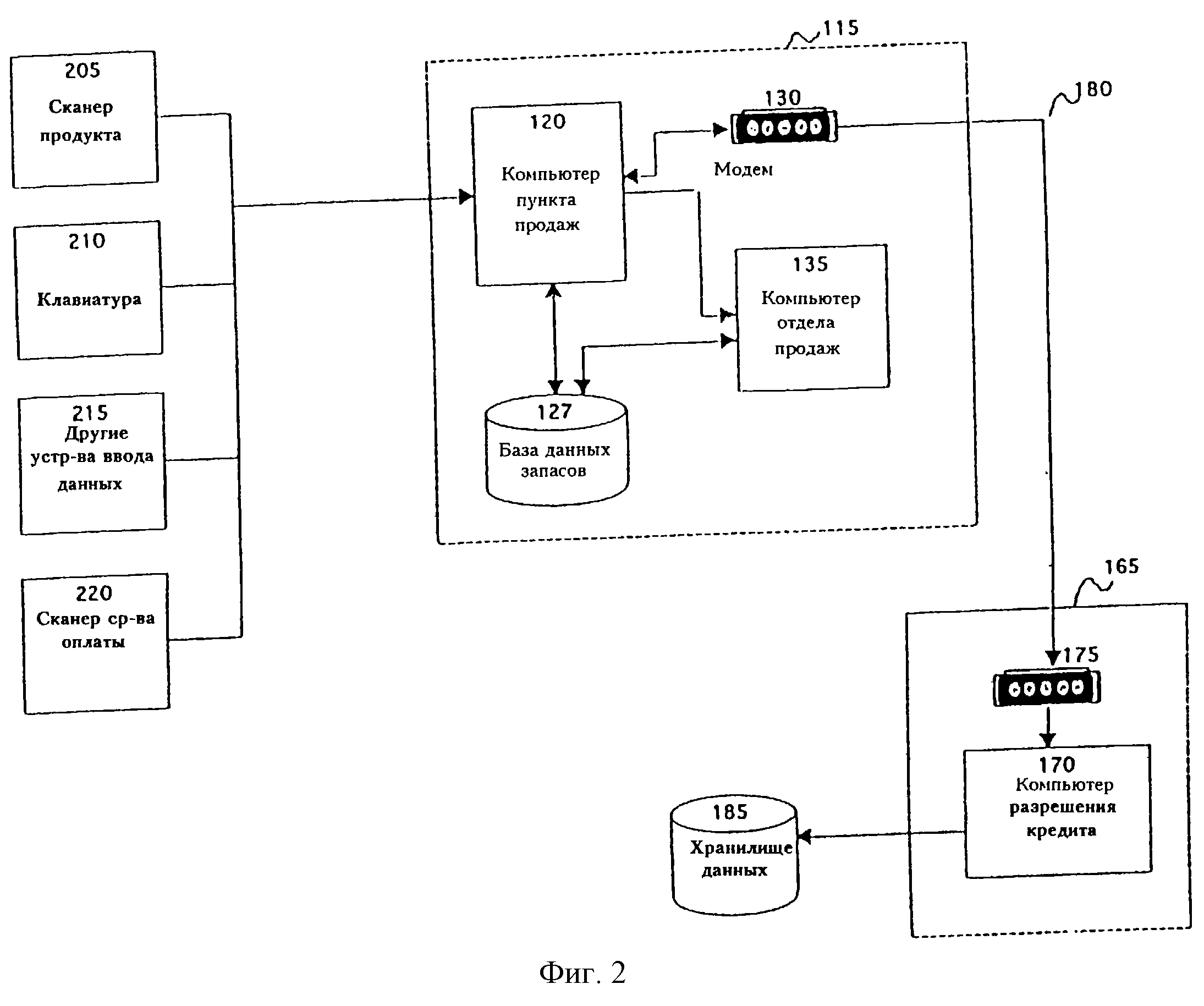

На фиг.2 изображена альтернативная структура, которая иллюстрирует более традиционную структуру, в которой клиент физически находится в ПП во время осуществления торговой операции. Как можно видеть, структуры двух обстановок осуществления покупок совместно используют много общих элементов, и подобные элементы на фиг.1 и 2 помечены аналогичными цифровыми позициями.

Таким образом, как показано на фиг.2, среда физического ПП содержит компьютер 120 ПП, который связан с базой 127 данных запасов и компьютером 135 транспортного отдела. Точно так же ПП 120 связан через модем 130 и телефонную линию 180 с пунктом разрешения кредита 165.

Кроме того, окружение физического ПП содержит также сканер 205 продукта для сканирования в компьютер 120 ПП идентификационных кодов, представляющих товары, которые должны быть куплены клиентом. Альтернативно, система может содержать клавиатуру 210 или другие устройства 215 ввода данных для сканирования этой информации. Система также снабжается сканером 220 средства оплаты для сканирования в компьютер 120 ПП идентификационного номера и связанного ПИН (персонального идентификационного номера, PIN) средства оплаты клиента.

В среде физического ПП клиент будет обычно собирать в корзине или тележке товары, которые он желает купить, и приносить их к конкретному месту, где расположены терминалы ПП. Служащий торговца использует сканер 205 продукта, чтобы сканировать в компьютер 120 ПП штриховой код или другой идентификатор продукта, напечатанный на товаре. Альтернативно, служащий может вручную вводить информацию, идентифицирующую товары (услуги), которые будут куплены, посредством клавиатуры 210 или других устройств 215 ввода данных.

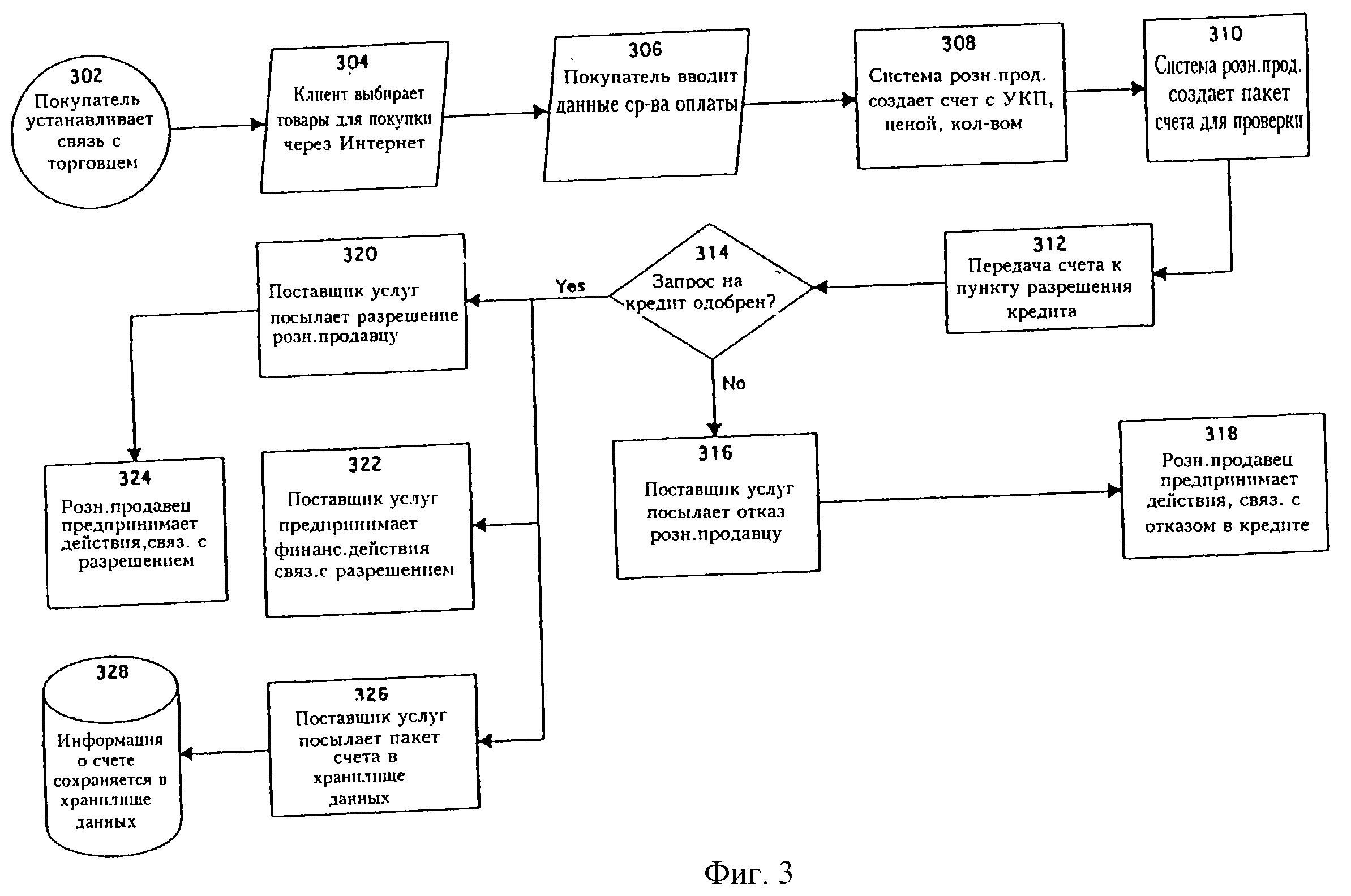

Работа предпочтительного варианта осуществления эффективной системы сбора данных рынка, по настоящему изобретению, в среде (электронной) торговли сети Интернет будет ниже описана со ссылкой на фиг.3. Как показано на фиг. 3, на этапе 302 клиент устанавливает связь с компьютером 120 ПП через базовую сеть Интернет 140. Чтобы установить эту связь, клиент обычно регистрируется в своей учетной записи в сети Интернет и обеспечивается доступом к Интернет через шлюз 150 сети Интернет. Клиент затем вводит адрес узла сети розничного продавца и соединяется с узлом сети через шлюз 155 сети Интернет.

На этапе 304 клиент выбирает товары (услуги), которые он желает купить. Схематично, узел сети торговца может содержать интерфейс, который отображает информацию относительно товаров (услуг), предлагаемых для продажи, и может, например, разрешать клиенту выбирать товары (услуги) для закупки, нажимая на значках или набирая на клавиатуре идентификационный номер или названия конкретных товаров (услуг). Точно так же, интерфейс может разрешать клиенту нажимать (клавишу) или иначе выделять, сколько единиц каждого товара он желает купить.

На этапе 306 клиент вводит идентификационный номер средства оплаты, которое он желает использовать для оплаты за товары (услуги), которые должны быть куплены. Эта информация обычно вводится в ответ на подсказку от узла сети торговца и может быть введена вручную, или альтернативно, может быть введена считыванием средства оплаты сканером 107 средства оплаты. Средство оплаты, используемое клиентом, предпочтительно является интеллектуальной карточкой. Альтернативно, средством оплаты может быть карта с магнитной дорожкой, такой как те, что используют в качестве кредитных карточек, кредитная карточка или дебетовая карточка, или любое другое средство оплаты, которое требует проверки для разрешения торговой операции. Как известно, интеллектуальные карточки обеспечивают улучшенную защиту по сравнению с традиционными карточками с магнитной дорожкой, так как они обычно производятся стойкими к физическому исследованию электронными средствами и физической разборке. Кроме того, интеллектуальные карточки могут использовать программное обеспечение симметричного или асимметричного шифрования, чтобы улучшить защиту при обмене между интеллектуальной карточкой и торговцем.

В дополнение к идентификационному номеру информация средства оплаты обычно содержит ПИН, цель которого состоит в том, чтобы гарантировать, что человек, использующий средство оплаты, уполномочен это делать.

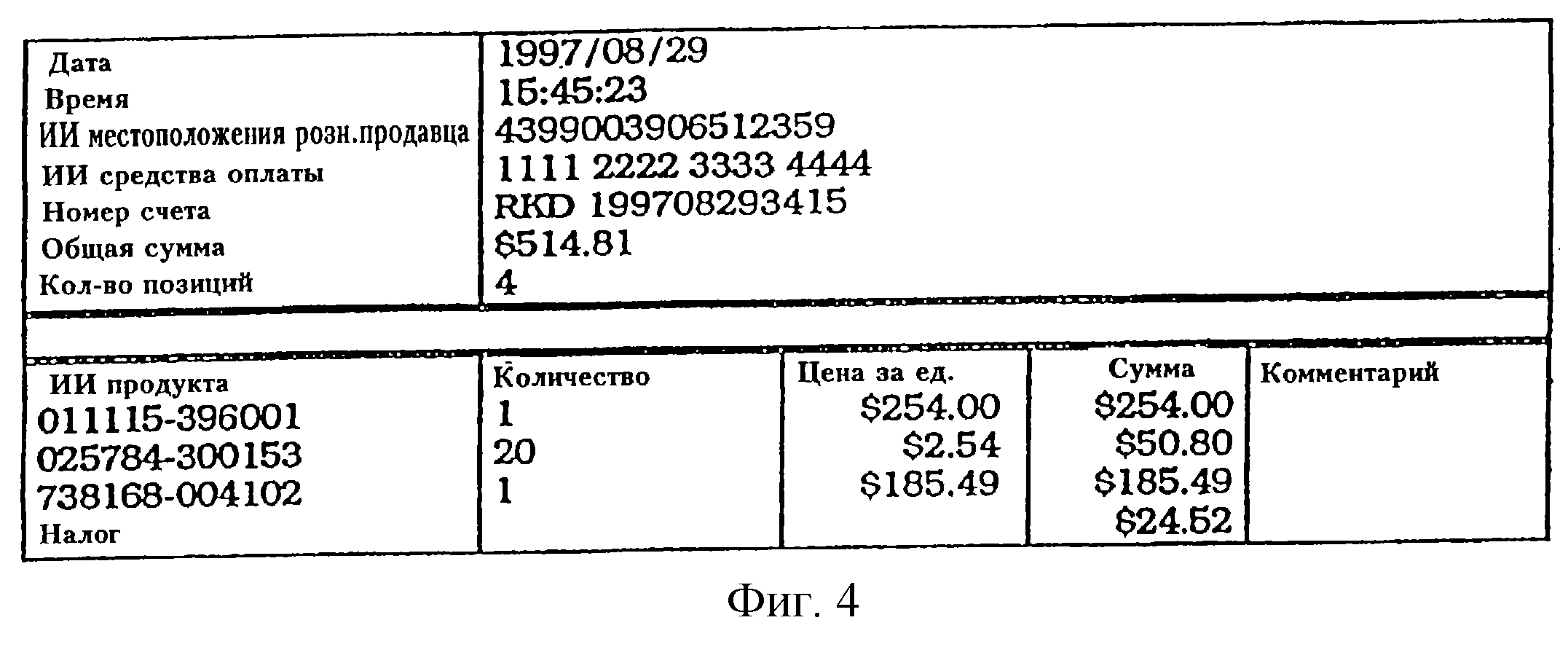

На этапе 308 компьютер 120 ПП создает электронный счет, исходя из информации, введенной клиентом. Счет содержит список элементов группы, касающийся товаров (услуг), купленных клиентом. Каждая запись об элементе группы в списке содержит идентификационную информацию о купленном товаре (услуге), стоимости единицы товара и количество купленных единиц товара. Как правило, идентификационная информация о товаре представлена идентификационным кодом, таким как номер УКП, который отыскивают с помощью компьютера ПП в базе данных 127 запасов. Одно из схематичных представлений списка элементов группы показано на фиг. 4. Как очевидно для специалистов, конкретные поля, показанные на фиг.4, являются просто иллюстративными и альтернативно могут использоваться дополнительные или отличные поля, чтобы настроить список элементов группы для конкретной среды.

Как показано на фиг.4, типовой список элементов

группы может содержать следующие поля:

поле даты, которое хранит дату, когда была осуществлена

сделка;

поле времени, которое хранит время, когда была осуществлена сделка;

поле идентификации местоположения розничной продажи, которое хранит уникальный идентификатор, обычно

назначаемый пунктом разрешения кредита 165, чтобы идентифицировать местоположение розничной

продажи, передающее список элементов группы;

идентификатор средства оплаты, который хранит

идентификационный номер средства оплаты, используемого клиентом для оплаты сделки;

поле

номера счета, которое хранит уникальный идентификатор для списка элементов группы, заданный розничным

продавцом;

поле общей суммы, которое хранит общую сумму сделки в долларах;

поле

количества товаров, которое хранит количество купленных различных единиц товаров;

поле

идентификатора продукта, которое хранит уникальный идентификатор купленного продукта (обычно УКП или

другой стандартный код);

поле количества, которое хранит количество продуктов, которые

были куплены;

поле цены за единицу товара, которое хранит цену купленного продукта;

поле общей стоимости, которое хранит произведение поля количества и поля цены за единицу товара

для каждого купленного продукта; и

поле комментария, которое хранит замечания, которые

торговец мог бы сделать относительно сделки.

Записи об элементах группы могут также быть созданы для других аспектов сделки, таких как оплата, скидки розничного продавца и т.д. Как схематично показано на фиг. 4, такие записи об элементах группы могут содержать уникальный алфавитно-цифровой код, который идентифицирует элемент группы (например, "Н-А-Л-О-Г") и сохранен в поле идентификации продукта. Общая сумма товара (услуг) (например, оплата) может быть сохранена в поле общей стоимости.

На этапе 310 резидентная часть программы в компьютере 120 ПП создает пакет счета для передачи к пункту разрешения кредита 165. Пакет счета содержит список элементов группы, описанный выше. Пакет счета также содержит запрос на разрешение от пункта разрешения кредита 165. Запрос на разрешение обычно содержит идентификационный номер и ПИН средства оплаты клиента и общую сумму продажи.

На этапе 312 пакет счета передают к пункту 165 разрешения кредита. В настоящее время передача от торговца к компьютеру 170 разрешения кредита служит только одной цели: запрашивать разрешение на сделку. Напротив, цель пакета счета по настоящему изобретению имеет две цели: во-первых, чтобы запросить разрешение на сделку от пункта 165 разрешения кредита, и во-вторых, чтобы передать к пункту 165 разрешения кредита список элементов группы, касающийся сделки. Таким образом, изобретение эффективно использует линию связи, установленную с пунктом 165 разрешения кредита, для одновременной передачи к нему списка элементов группы, содержащего полные маркетинговые данные относительно сделки.

На этапе принятия решения 314 компьютер 170 разрешения кредита определяет, одобрить или нет запрос на кредит, принятый от компьютера 120 ПП. Это действие обычно содержит этап определения, превышает ли общая стоимость элементов, перечисленных в счете, лимит кредитования клиента. Если лимит кредитования клиента превышен, то на этапе принятия решения 314 получают отрицательный ответ, и работа системы продолжается в соответствии с этапом 316, на котором компьютер 170 разрешения кредита передает сообщение об отрицательном ответе на компьютер 120 ПП по линии 180 связи. На этапе 318 компьютер 120 ПП принимает сообщение об отрицательном ответе от компьютера разрешения кредита 120 и отменяет сделку. Торговец может также выполнять известные дополнительные этапы, обычно связанные с отрицательным ответом на запрос о разрешении кредита.

Если, с другой стороны, лимит кредитования клиента не превышен, то на этапе принятия решения 314 получают положительный ответ, и работа системы продолжается в соответствии с этапом 320, на котором компьютер 170 разрешения кредита передает разрешение кредита на компьютер 120 ПП по линии 180 связи. Одновременно, на этапе 322 компьютер 170 разрешения кредита выполняет дополнительные бухгалтерские действия, обычно связываемые с одобрением финансовой сделки. Например, как известно, компьютер 170 разрешения кредита обычно обновляет учетную запись клиента, снижая лимит кредитования клиента на сумму сделки.

После получения разрешения на торговую операцию от пункта 165 разрешения кредита на этапе 324 торговец начинает действия, чтобы завершить продажу. Они обычно включают в себя передачу подтверждения клиенту и подготовку заказа к отгрузке.

На этапе 326 компьютер 170 разрешения кредита передает копию пакета счета, принятого от компьютера 120 ПП, к хранилищу 185 данных. Как отмечено выше, этот счет содержит информацию об элементах группы по каждому товару (услуге), купленному клиентом, так же как и об идентификационном номере средства оплаты, используемого клиентом для оплаты сделки. На этапе 328 хранилище 185 данных обрабатывает принятый пакет счета и сохраняет маркетинговые данные, содержащиеся в нем, в реляционной базе данных, как будет описано ниже более подробно.

Таким образом, настоящее изобретение облегчает сбор подробной информации о покупках элементов группы, которая связана с конкретным клиентом посредством его идентификационного номера средства оплаты, таким способом, который прежде был невозможен. В частности, так как средство оплаты используют в качестве главного опознавателя для торговой операции, каждый элемент в списке элементов группы конкретно отождествляется с индивидуальным клиентом. Кроме того, так как список элементов группы передают как часть пакета счета, содержащего запрос на разрешение кредита, настоящее изобретение позволяет осуществить эффективный сбор маркетинговых данных, позволяя собирать маркетинговые данные в центральном пункте без необходимости дополнительной связи ПП с центральным архивом данных.

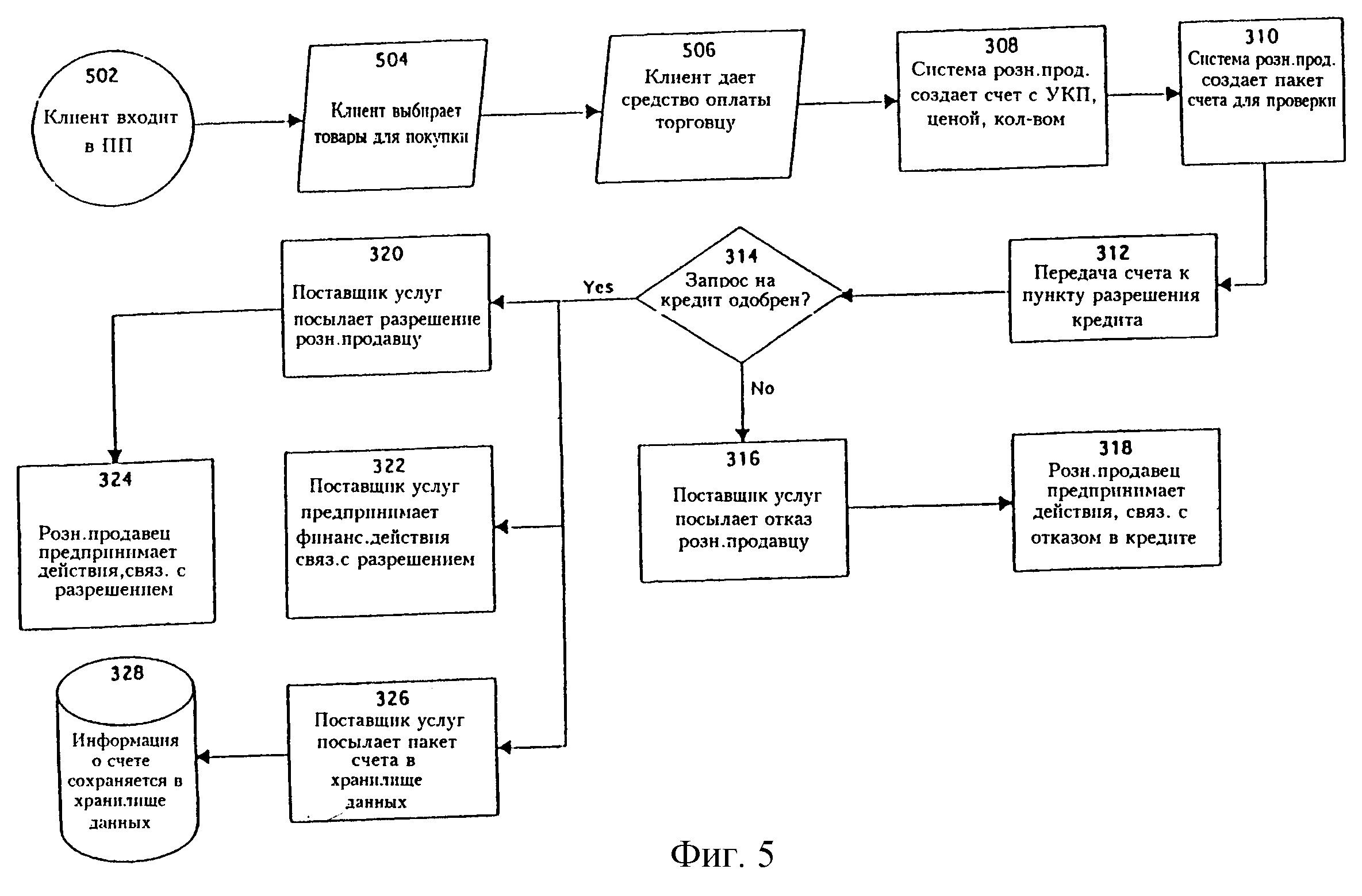

Работа предпочтительного варианта осуществления эффективной системы сбора данных рынка по настоящему изобретению в физической среде осуществления покупок описана ниже со ссылкой на фиг.5.

Как показано на фиг.5, на этапе 502 клиент входит в пункт розничной торговли, обслуживаемый торговцем. На этапе 504 клиент выбирает единицы товаров, которые будут куплены, и приносит их на терминал пункта продажи. Также на этапе 504 служащий торговца используют сканер 205 продукта для сканирования в компьютер 120 ПП штрихового кода или другого кода, напечатанного на товаре. Альтернативно, служащий может вручную вводить информацию, идентифицирующую товары (услуги), которые должны быть куплены, посредством клавиатуры 210 или других устройств ввода данных 215. На этапе 506 клиент идентифицирует для торговца средство оплаты, которое нужно использовать, чтобы оплатить выбранные товары (услуги). Как правило, клиент может вручить средство оплаты служащему торговца или может альтернативно осуществить сканирование средства оплаты с помощью сканера 220 средства оплаты, расположенного около компьютера 120 пункта продаж.

Остальные этапы, выполняемые в варианте осуществления настоящего изобретения для физической закупки, являются теми же, что и выполняемые в варианте осуществления "оперативной (электронной) закупки", описанном выше, и соответствующие этапы на фиг.3 и 5 идентифицируются соответствующими цифрами.

Настоящее изобретение также предлагает реляционную структуру хранения собранных маркетинговых данных, которая облегчает анализ данных. Как описано ниже, данные сохраняют в реляционной базе данных, предназначенной для облегчения гибкого и конкретизированного поиска данных. Схематическая диаграмма, иллюстрирующая предпочтительную реляционную базу данных по настоящему изобретению, показана на фиг.6.

Как показано на фиг.6, хранилище 185 данных содержит первую структуру 600 данных для сохранения

содержимого принятых электронных счетов. Хранилище 185 данных создает новую

запись в структуре 600 данных для каждого электронного счета, полученного от пункта 165 разрешения кредита. В

предпочтительном варианте осуществления запись может содержать следующие поля:

поле идентификации местоположения розничной продажи, которое хранит уникальный идентификатор, обычно

назначаемый пунктом 165 разрешения кредита для идентификации местоположения розничной продажи,

передающего электронный счет;

поле идентификации счета, которое хранит уникальный идентификатор

для счета, назначенного розничным продавцом;

поле идентификации средства оплаты,

которое хранит идентификационный номер средства оплаты, используемого клиентом для оплаты сделки;

поле номера счета, которое хранит уникальный идентификатор для счета, назначенного хранилищем

185 данных;

поле даты, которое хранит дату, когда имела место сделка; и

поле общей

суммы, которое хранит общую сумму сделки в долларах.

Хранилище 185 данных

предпочтительно также содержит структуру 601 данных для сохранения информации относительно каждого элемента

группы в принятом электронном счете. Когда электронный счет принят хранилищем 185 данных,

оно создает новую запись для каждого элемента группы в счете. В предпочтительном варианте осуществления

запись может содержать следующие поля:

поле идентификации счета, которое хранит

уникальный идентификатор для счета, назначенного розничным продавцом;

поле кода продукта, обычно УКП

или другого стандартного кода, за купленный товар;

поле номера счета, которое

хранит уникальный идентификатор для счета, назначенного хранилищем 185 данных; и

поле общей суммы

элементов группы, которое хранит полную сумму в долларах записи элементов группы.

Хранилище 185 данных содержит также структуру 602 данных, которая хранит универсальные идентификационные коды для каждого продукта, сохраненные в хранилище 185 данных. Цель этой структуры данных и предпочтительного варианта осуществления для ее назначения описана ниже.

Схема кодирования УКП не может использоваться для ссылок на данные маркетинга как на категорию, такую как тип продукта или класс. Это следует из того, что УКП не является иерархической схемой обозначений. Вместо этого, каждый номер УКП в целом идентифицирует конкретный продукт, изготовленный конкретным изготовителем. Цифры, которые образуют код, однако, не несут никакой независимой информации относительно класса продуктов, которому принадлежит конкретный продукт.

Напротив, настоящее изобретение предпочтительно использует иерархическую схему обозначений, в которой каждая часть кода идентифицирует существенную характеристику продукта. Таким образом, структура самой схемы обозначений несет информацию об отношениях между различными продуктами, сохраняемую в хранилище 185 данных. Как отмечено ниже, эта иерархическая схема облегчает поиск и анализ собранных маркетинговых данных, сохраненных в хранилище 185 данных. Конкретная иерархическая используемая схема не является критичной для выполнения настоящего изобретения.

В предпочтительном варианте осуществления иерархическая схема обозначений по настоящему изобретению содержит множество уникальных универсальных идентификационных кодов, называемых УИК. Каждый УИК предпочтительно описывает конкретный продукт или категорию обслуживания таким образом, что критичные характеристики продукта или категории обслуживания могут быть определены, прибегая к определениям УИК, связанным с кодом категории.

Схематично иерархическая система по настоящему изобретению может классифицировать теннисную обувь в качестве категории продукта и назначить этой категории продукта уникальный УИК. Иерархическая схема может далее классифицировать теннисную обувь как подкатегорию спортивной обуви. Спортивная обувь сама может быть подкатегорией более широкой категории, охватывающей обувь вообще, которая может быть, в свою очередь, подкатегорией еще более широкой категории, затрагивающей одежду во всем ее многообразии.

В вышеуказанном схематичном примере УИК для теннисной обуви может предпочтительно содержать множество сегментов кода. Первый сегмент может идентифицировать теннисную обувь как принадлежность к категории одежды. УИК всех категорий продукта, принадлежащих к категории одежды, могут иметь этот сегмент кода. Второй сегмент может идентифицировать теннисную обувь как принадлежность к подкатегории обуви. УИК всех категорий продукта, принадлежащих к подкатегории обуви, могут иметь этот сегмент кода. Третий сегмент может идентифицировать теннисную обувь как принадлежность к подкатегории спортивной обуви. УИК всех категорий продукта, принадлежащих к подкатегории спортивной обуви, могут иметь этот сегмент кода. Четвертый сегмент может однозначно идентифицировать категорию продукта теннисной обуви, в отличие от других категорий продукта в семействе спортивной обуви.

Настоящее изобретение не ограничено конкретной иерархической схемой обозначений, описанной выше, и может использовать любой подходящий иерархический код, включая в себя и те, что не содержат множество сегментов кода, как в вышеуказанном иллюстрирующем примере.

Если иерархическая схема обозначений принята, каждому продукту или услуге, сохраненным в хранилище 185 данных (которые идентифицированы уникальным номером УКП), назначают один или более УИК, соответствующие категориям продукта, которым принадлежит продукт или услуга. В вышеуказанном примере теннисной обуви фирмы Nike (TM) и теннисной обуви фирмы Addidas (TM), каждые имеющие различные коды УКП, может быть назначен один и тот же УИК, соответствующий категории продукта теннисной обуви.

В предпочтительном варианте

осуществления структура данных 602 содержит

множество записей, каждая из которых хранит данные,

относящиеся к одному универсальному идентификационному коду. Предпочтительно, каждая запись содержит

следующие поля:

поле универсального идентификационного кода, которое хранит универсальный

идентификационный код продукта;

поле описания, которое определяет сферу применения

продуктов, включенных в универсальный идентификационный код; и

поле ключевых слов, которое хранит

набор ключевых слов, которые могут быть использованы для облегчения просмотра неизвестных

кодов. Например, система может быть запрограммирована, чтобы отыскать все УИК, связанные с конкретным ключевым

словом или группой ключевых слов, введенных пользователем.

Хранилище 185

данных также содержит структуру 603 данных, которая хранит информацию относительно изготовителей. В

предпочтительном варианте осуществления каждая запись в структуре 603 данных содержит следующие

поля:

поле идентификационной информации изготовителя, которое хранит уникальный идентификатор,

назначенный изготовителю хранилищем 185 данных; и

поле информации об изготовителе,

которое хранит дополнительную информацию, относящуюся к изготовителю, такую как его название, адрес и номер

телефона.

Хранилище 185 данных содержит структуру 604 данных, которая

хранит информацию, относящуюся к каждому продаваемому продукту, и связывает продукт с одним или более

универсальными идентификационными кодами. Как очевидно для специалистов, изготовители могут время

от времени связывать вместе продажу двух или более товаров и назначать связанным товарам единственный

номер УКП. В этом случае структура 604 данных связывает два или более универсальных

идентификационных кода (один для каждой связанной единицы товара) с единственным УКП номером, как описано ниже. В

предпочтительном варианте осуществления каждая запись в структуре 604 данных содержит

следующие поля:

поле универсального идентификационного кода, которое хранит универсальный

идентификационный код для продукта (или более одного универсального идентификационного кода в случае

связанных продуктов);

поле кода продукта, которое хранит номер УКП для продукта;

поле идентификационной информации изготовителя, которое хранит идентификационную информацию

изготовителя продукта;

поле названия продукта, которое хранит название, присвоенное продукту

изготовителем;

поле описания, которое хранит описание продукта; и

поле ключевых

слов, которое хранит набор ключевых слов, облегчающих поиск продуктов. Например, система может быть

запрограммирована, чтобы отыскать все УИК, связанные с конкретным ключевым словом или группой

ключевых слов, введенных пользователем.

Хранилище 185 данных, кроме того, содержит

структуру 605 данных, которая хранит информацию, относящуюся к клиентам. В предпочтительном варианте

осуществления каждая запись в структуре 605 данных содержит следующие поля:

поле

идентификации клиента, которое хранит уникальный идентификатор, назначенный клиенту хранилищем 185 данных;

и

поле информации о клиенте, которое хранит другую информацию о клиенте, такую как

имя клиента, адрес и номер телефона.

Хранилище 185 данных также содержит структуру 606

данных, которая хранит информацию относительно розничных продавцов. В предпочтительном варианте

осуществления каждая запись в структуре 606 данных содержит следующие поля:

поле идентификации

розничного продавца, которое хранит уникальный идентификатор, присвоенный розничному продавцу

хранилищем 185 данных; и

поле информации о розничном продавце, которое хранит дополнительную

информацию, относящуюся к розничному продавцу, такую как имя (название) розничного продавца, адрес

и номер телефона.

Хранилище 185 данных содержит также структуру 607 данных, которая содержит Географическую Информационную Систему (ГИС). Как известно, ГИС содержит набор таблиц, которые связывают группы клиентов на основе различных параметров, включающих в себя: место проживания, возраст, этническую принадлежность, семейное положение, номера телефонов, налоги, профессию, число имеющихся на руках кредитных карточек и т.д. Структура 607 данных облегчает анализ маркетинговых данных, сохраненных в хранилище 185 данных, по структуре населения, как описано ниже. Например, используя связывающиеся таблицы структуры 607 данных, система может формировать список всех домашних хозяйств в юго-западе Соединенных Штатов с четырьмя или более членами и домашним доходом, по меньшей мере, 45000 $/год, в котором один или более членов домашнего хозяйства обслуживаются страховой компанией.

Хранилище 185 данных содержит также структуру 608 данных, которая

связывает конкретные средства оплаты с конкретными лицами. В предпочтительном варианте осуществления

каждая запись в структуре 608 данных содержит следующие поля:

идентификационный номер

средства (оплаты), который хранит идентификационный номер средства оплаты; и

идентификационный

номер клиента, который хранит идентификационный номер клиента, связанного со средством

оплаты.

Хранилище 185 данных также содержит структуру 609 данных, которая связывает конкретные

пункты розничной продажи с конкретными компаниями розничной торговли, так как каждый

розничный продавец может обслуживать более одного пункта розничной продажи. В предпочтительном варианте

осуществления каждая запись в структуре 609 данных предпочтительно содержит следующие поля:

поле идентификации розничного продавца, которое хранит идентификационный номер розничного продавца,

который обслуживает пункт розничной торговли; и

поле идентификации пункта розничной

торговли, которое хранит уникальный идентификатор, обычно присваиваемый пунктом 165 разрешения кредита для

идентификации пункта розничной торговли.

Структуры данных, описанные выше,

позволяют хранилищу 185 данных вести гибкий поиск, используя широкий выбор запросов поиска. Это позволяет

отыскивать конкретизированные рыночные данные, удовлетворяющие любому определенному

ограничению или комбинации ограничений по значениям полей в структурах 600-609 данных хранилища 185 данных.

Например, пользователь может определить:

(1) общий объем продаж теннисной обуви

(УИК 123-456-789) за последние 24 месяца, сгруппированные по месяцам и состоянию;

(2) процент

спортивной обуви, проданной в прошлом году, которая была изготовлена фирмой Nike (TM);

(3) имя и адрес каждого человека, который купил обувь фирмы Addidas (TM) и, по меньшей мере, одной

другой компании в прошлом году;

(4) подробности по элементам группы каждой закупки,

сделанной Джоном К. До, использующим в качестве средства оплаты карту Master Card (TM) 1234 5678 9012 3456

в течение периода от 24.06.97 до 23.07.97;

(5) список каждого держателя карты

American Express (TM), который купил в течение последних трех недель комбинацию обуви для бега, шорт для бега и

носков для бега в диапазоне цен с большой надбавкой;

(6) общий объем продаж

велосипедных шлемов в определенном диапазоне цен;

(7) общий объем продаж известных марок всех

электроинструментов, купленных за последние шесть месяцев.

Специалистам понятно, как программировать универсальную ЭВМ, чтобы в интерактивном режиме сделать запрос хранилищу 185 данных для получения ответов на вышеуказанные и другие запросы. Как ясно специалистам, система, согласно настоящему изобретению, облегчает такой поиск несколькими определенными способами. Являясь примером и не являясь ограничением, иерархическая схема обозначений по настоящему изобретению позволяет системе искать собранные маркетинговые данные на многих концептуальных уровнях. Как отмечено выше, например, УИК для конкретной категории продукта (например, теннисной обуви) могут идентифицировать категорию продукта как принадлежность к последовательности иерархически связанных, последовательно расширяющихся категорий. Это позволяет системе легче отвечать на запросы изменяющейся глубины (поиска), варьирующихся от узких запросов относительно одного продукта или категории обслуживания до более широких запросов относительно классов соответствующего продукта и категорий обслуживания.

Должно быть понятно, что определенные запросы к хранилищу 185 данных могут быть ограничены в соответствии с законом или по другим причинам. Например, обращение к информации о покупке определенного клиента может быть запрещено в соответствии с законом в некоторых государствах. Точно так же пункт 165 разрешения кредита может по соглашению обязать хранилище 185 данных ограничить запросы определенных клиентов по причинам публичных связей или остановить клиентов от отказа от средств оплаты, выпущенных учреждением разрешения кредита.

Хотя изобретение описано вместе с конкретными вариантами осуществления, очевидно, что многочисленные альтернативные варианты, модификации и разновидности будут очевидны для специалистов в свете предшествующего описания.

Реферат

Изобретение относится к обработке данных при маркетинге. Технический результат заключается в эффективном сборе и систематизации маркетинговых данных. В способе и системе осуществляют сбор информации в пунктах, имеющих отношение к торговым операциям определенного клиента. Формируют электронный счет, содержащий данные об элементах группы и идентифицированные номером средства оплаты. Создают и передают данные к пункту разрешения кредита для получения кредита. Пункт разрешения кредита передает счет хранилищу данных, которое может быть расположено в пункте, удаленном от пункта разрешения кредита. Хранилище данных содержит связанные структуры данных, чтобы облегчить анализ и поиск собранных данных. 2 с. и 8 з.п. ф-лы, 6 ил.

Формула

Документы, цитированные в отчёте о поиске

Способ защиты от несанкционированного использования лицом, не имеющим соответствующих полномочий, микропроцессорных карт и терминал для его осуществления

Комментарии