Подсчет стоимости покупок в пункте продаж с использованием штрих-кодов - RU2604671C2

Код документа: RU2604671C2

Чертежи

Описание

Перекрестная ссылка на родственную заявку

Данная заявка испрашивает приоритет патентной заявки США № 13/458826, поданной 27 апреля 2012 года, и предварительной патентной заявки США № 61/482965, поданной 5 мая 2011 года.

Область техники, к которой относится изобретение

Настоящее изобретение относится в целом к финансовым транзакциям и, в частности, касается платежей в пункте продаж (POS).

Уровень техники

При покупке товаров в магазине или в другом реальном месте расположения пункта продаж пользователю, как правило, предоставляется множество возможностей для оплаты, таких как оплата наличными, чеком, дебитной картой и кредитной картой. Однако поскольку все больше и больше покупателей используют смартфоны, они все меньше склонны оплачивать покупки с использованием указанных источников финансирования, вынимаемых из реального бумажника или кошелька. Кроме того, указанные источники финансирования могут быть ненадежными или небезопасными; например, всегда существует вероятность потери наличных денег или подделки чеков. Поставщики платежных услуг, такие как PayPal, Inc. of San Jose, CA, предлагают покупателям платежные услуги, обеспечивающие дополнительную безопасность. Соответственно все большее количество покупателей используют поставщиков платежных услуг в качестве третьей стороны для выполнения платежей. Особое распространение это нашло в онлайновых транзакциях.

Все еще существует огромный рынок для оффлайновых транзакций в реальных местах расположения пунктов продаж «POS», таких как универсамы, молы и т.д. Покупатели продолжают совершать большинство покупок в реальном пункте POS, используя стандартные финансовые инструменты, вынимаемые из реального бумажника, но не исключено, что многие из них захотят воспользоваться преимуществами оплаты через смартфон или другое мобильное устройство. Хотя торговые компании прилагают определенные усилия, направленные на разрешение платежей через такие компании, как PayPal, неизбежны затраты, связанные с обновлением или изменением программного обеспечения и терминалов/устройств, обеспечивающих выполнение таких транзакций. Фактически некоторые торговые компании просто не смогут тратить на это деньги и поэтому не смогут принимать платежи некоторых типов. Это может привести к неудобствам для покупателей и/или упущенному сбыту.

Таким образом, у покупателей и торговых компаний существует потребность в простом и недорогом способе осуществления платежей в реальных POS с использованием мобильного устройства.

Сущность изобретения

Согласно одному варианту осуществления покупатель проходит через процесс подсчета стоимости сделанных покупок в пункте POS, например, имея отсканированные единицы товара. Как только сканирование завершено (либо кассиром, либо покупателем), покупатель выбирает поставщика платежных услуг для того, чтобы расплатиться с торговой компанией. Заметим, что в разных вариантах осуществления покупатель может выбирать поставщика платежных услуг в различные моменты времени, в том числе в начале сканирования или во время сканирования. Система торговой компании создает штрихкод или другой сканируемый код или идентификатор, соответствующий данной транзакции. После того, как все товары отсканированы, покупатель осуществляет доступ или регистрируется в приложении поставщика платежных услуг, используя свое устройство, такое как смартфон. Зарегистрировавшись, покупатель выбирает опцию для осуществления платежа в данном POS. Затем покупатель сканирует или иным образом считывает штрихкод, обеспеченный торговой компанией, например, сканирует распечатанный чек или штрихкод, предоставленный торговой компанией, используя свой смартфон. Информация о транзакции, считанная из штрихкода, передается и обрабатывается поставщиком платежных услуг.

Если запрос на оплату одобрен, то поставщик платежных услуг может послать на устройство покупателя запрос на одобрение платежа. Если пользователь одобряет платеж, торговая компания может связаться с поставщиком платежных услуг или базой данных, где хранится информация от поставщика платежных услуг, чтобы определить, был ли одобрен платеж. По получении соответствующего уведомления торговая компания завершает транзакцию, и средства переходят на счет торговой компании. Цифровой чек транзакции может быть сохранен в устройстве покупателя и/или поставщиком платежных услуг.

Таким образом, покупатели могут не иметь дело с устройством, которое передает персональную информацию через микросхему NFC (ближняя бесконтактная связь) или на ограниченное количество устройств. Торговым компаниям не придется закупать дорогостоящие аппаратные средства, так как все вышеперечисленное может быть выполнено через интерфейсы API в их системе POS. Покупатель может, если захочет, использовать свое мобильное устройство для осуществления платежа без необходимости сначала открыть счет с торговой компанией.

Эти и другие признаки и преимущества настоящего изобретения станут более очевидными при ознакомлении с подробным описанием изложенных ниже вариантов осуществления вместе с сопроводительными чертежами.

Краткое описание чертежей

Фиг. 1 - блок-схема последовательности операций способа, иллюстрирующая процесс выполнения платежа в POS согласно одному варианту осуществления настоящего изобретения;

фиг. 2 - блок-схема последовательности операций способа, иллюстрирующая процесс обработки платежа в POS согласно другому варианту осуществления настоящего изобретения;

фиг. 3 - блок-схема сетевой системы, подходящей для реализации процесса по фиг. 1 и 2 согласно варианту осуществления настоящего изобретения; и

фиг. 4 - блок-схема компьютерной системы, подходящей для реализации одной или нескольких компонент на фиг. 3, согласно одному варианту осуществления настоящего изобретения.

Варианты осуществления настоящего изобретения и их преимущества можно лучше всего понять, обратившись к подробному описанию, приведенному ниже. Следует иметь в виду, что одинаковые ссылочные позиции используются здесь для идентификации одинаковых элементов, показанных на одном или нескольких чертежах, причем все изображенные варианты осуществления показаны исключительно в иллюстративных целях, и их ни в коем случае нельзя трактовать как какие-либо ограничения изобретения.

Осуществление изобретения

Имеются десятки тысяч реально существующих мест, где используется программное обеспечение POS для записи упомянутой «продажи» с помощью штрихкода, в котором сохраняются подробности транзакции, в том числе сумма каждой продажи. Эта концепция позволит покупателю использовать мобильное устройство для осуществления платежа путем сканирования штрихкода, такого как QR код или другого сканируемого кода, созданного системой POS торговой компании. При этом не используется технология NFC, магнитное устройство, либо система предоплаты, а вместо этого платформе платежных услуг, являющейся третьей стороной, разрешается использовать мобильное приложение (App) на мобильном устройстве для авторизации и урегулирования платежа в реальном времени в реально существующем месте для розничной транзакции.

Указанное приложение может работать с кодовыми базами программного обеспечения компаний, позволяя программному обеспечению POS передавать данные о сумме продажи и другую информацию, содержащуюся в штрихкоде, в центральную базу данных, к которой данное приложение может подключиться через конкретный набор интерфейсов API. Способ вызова суммы платежа может быть реализован посредством мобильного приложения для сканирования штрихкода на бумажном чеке или терминале по месту расположения магазина. Это может инициировать вызов API для сети POS, по которой можно получить сумму платежа, идентификатор торговой компании, например, ее название, и любую другую требуемую информацию. Затем покупатель может выбрать источник финансирования и одобрить платеж. Приложение может послать в базу данных ответное сообщение о завершении платежа, а служащий магазина (или касса самообслуживания для подсчета стоимости сделанных покупок) может сделать звонок, который внесет изменение в базу данных, касающееся состояния платежа для данной транзакции. Если все прошло успешно, то продажа завершается, и покупатель остается довольным покупками/обслуживанием, а платеж немедленно фиксируется в счете торговой компании. Упомянутое приложение может сохранить штрихкод, чтобы у покупателя осталась запись о данной транзакции, к которой можно будет вновь обратиться, если покупателю понадобится обменять, вернуть товар или потребовать возмещения расходов за товар по этой продаже.

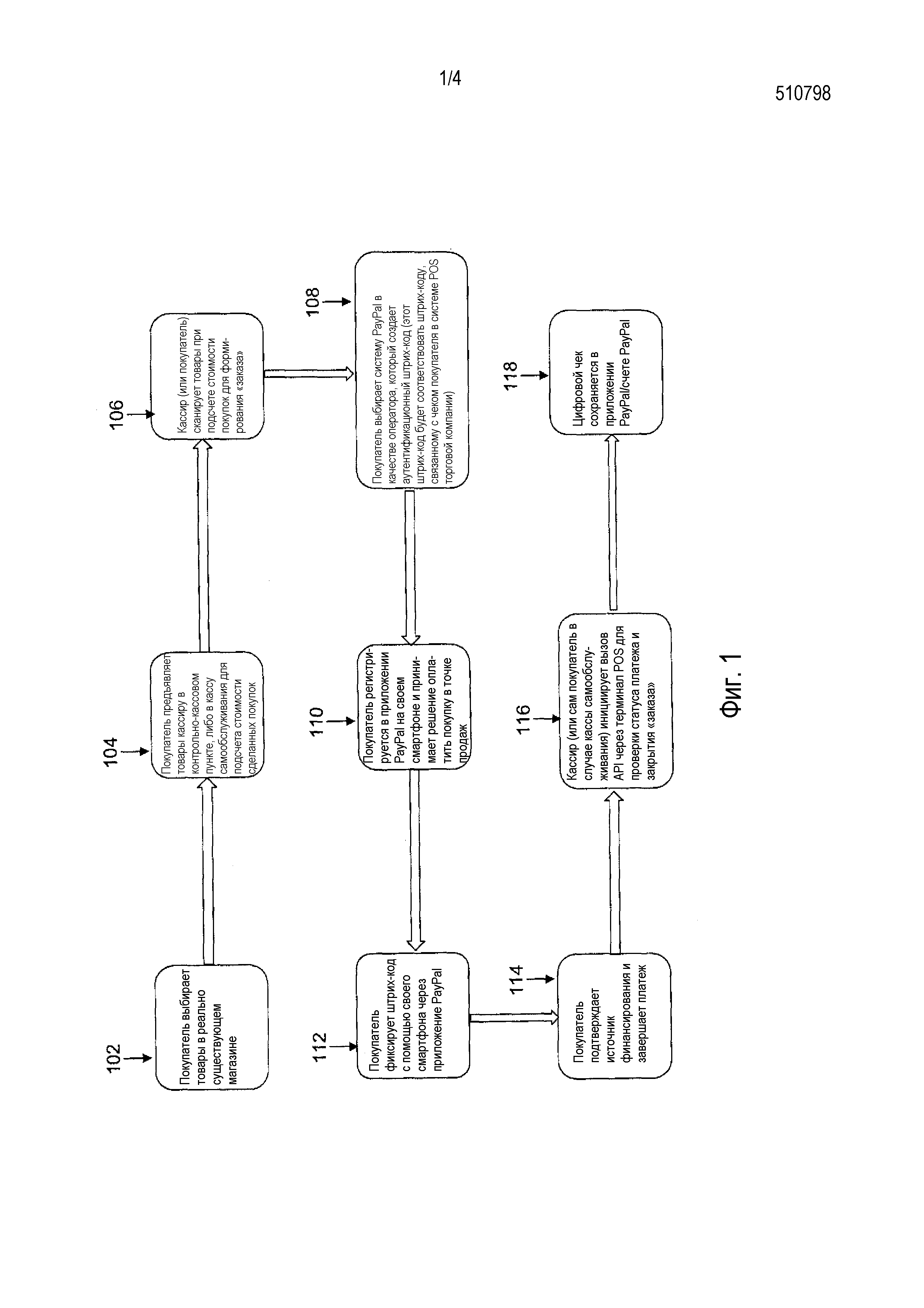

На фиг. 1 представлена блок-схема последовательности операций способа, иллюстрирующая процесс выполнения платежа в пункте POS согласно одному варианту осуществления настоящего изобретения. На этапе 102 заказчик, пользователь или покупатель выбирают товары, приобретаемые в POS, таком как магазин, торговая точка или сайт торговой компании. Например, покупатель может сложить выбранные товары в корзину или тележку. В другом примере покупатель может выбрать необходимые товары с помощью электронных средств или их может разыскать/доставить служащий магазина.

Далее на этапе 104 покупатель предъявляет выбранные товары в контрольно-кассовом пункте для их подсчета кассиром или на кассе самообслуживания для инициирования процесса оплаты или подсчета стоимости сделанных покупок. Этот этап может быть пропущен, если товары уже находятся в контрольно-кассовом пункте.

Затем товары сканируются кассиром или самим покупателем (этап 106). В процессе сканирования фиксируется информация о товаре, такая как его описание и цена. Сканирование продолжается, пока не будут отсканированы все товары. Сканирование может осуществляться стандартными методами с использованием стандартного оборудования и программного обеспечения контрольно-кассового пункта. Например, кассир или покупатель может провести каждый товар через сканер штрихкода UPC (Универсальный товарный код). При сканировании каждого товара в системе торговой компании фиксируется его цена и описание наряду с любой другой информацией об этом товаре. В другом варианте осуществления покупатель может сканировать товары, проходя через магазин и используя, например, камеру или сканер, имеющийся в его мобильном устройстве. В этом случае можно будет объединить один или несколько этапов 102, 104 и 106. Прогуливаясь по магазину, покупатель может сканировать и класть товары в корзину/тележку или отсканировать товары, которые будут взяты со склада и доставлены на контрольно-кассовый пункт.

После сканирования товаров покупатель выбирает поставщика платежных услуг для их оплаты (этап 108). Заметим, что в других вариантах осуществления этот выбор может состояться в начале, во время или в конце сканирования. Выбор можно осуществить посредством устройства покупателя, устройства торговой компании или устройства третьей стороны (например, терминал, предоставленный поставщиком платежных услуг). Например, пользователь выбирает кнопку или ссылку «Оплати с помощью PayPal» на соответствующем устройстве. Эта информация передается устройством поставщику платежных услуг. После выбора поставщика платежных услуг в качестве источника платежа создается штрихкод авторизации, который может совпадать с штрихкодом, связанным с чеком покупателя в системе торговой компании. Это позволяет поставщику платежных услуг связать транзакцию с пользователем или торговой компанией. Штрихкодом может быть QR код, другие двумерные коды или другие сканируемые коды.

Далее на этапе 110 покупатель регистрируется на сайте поставщика платежных услуг, например, через свое устройство типа смартфона и выбирает опцию платежа в пункте POS. Регистрация может включать в себя ввод пин-кода или пароля наряду с идентификатором пользователя, таким как имя пользователя или адрес электронной почты. Однако в некоторых вариантах осуществления идентификатор пользователя пересылается поставщику платежных услуг автоматически, например, через ID устройства покупателя или его телефонный номер. Информация о регистрации передается поставщику платежных услуг. Поставщик платежных услуг использует эту информацию для определения местоположения счета покупателя и доступа к счету покупателя и для подготовки к покупке в POS.

После успешной регистрации покупатель может быть уведомлен через пользовательское устройство о необходимости сканирования или иной фиксации штрихкода или другого идентификатора транзакции с помощью пользовательского устройства. Затем покупатель на этапе 112 фиксирует идентификатор транзакции. К примерам фиксации относится сканирование или фотографирование штрихкода или 2-D кода на чеке или счете-фактуре (в бумажном или электронном виде). Например, пользователю может быть представлен бумажный чек с отпечатанным штрихкодом либо ему может быть показан электронный штрихкод на устройстве торговой компании или третьей стороны. В любом случае, указанное отображение может включать в себя подробности транзакции, такие как общая сумма, подлежащая оплате, и купленные товары. Зафиксированные данные обрабатываются пользовательским устройством или поставщиком платежных услуг для определения подробностей транзакции, в том числе купленные товары и общая сумма. Другие подробности могут включать информацию торговой компании, такую как идентификатор счета торговой компании. Подробности транзакции передаются поставщику платежных услуг для обработки с целью определения того, должен ли быть одобрен платеж, либо его следует отменить. Эта обработка может включать в себя определение того, не выходит ли сумма транзакции и/или другие подробности за установленные границы использования счета, а также анализ рисков/вероятности злоумышленного использования, например, на основе такой информации, как место проведения транзакции, местоположение пользовательского устройства, сумма покупок, тип покупки и т.д., и определение того, следует ли отменить данную транзакцию или потребовать проведение дополнительной проверки/аутентификации.

Если транзакция одобрена, то поставщик платежных услуг может попросить покупателя подтвердить платеж. Покупатель может подтвердить платеж (этап 114), выбрав кнопку «подтвердить», «оплатить» или другую аналогичную кнопку, либо включить свое мобильное устройство. Покупателю могут быть продемонстрированы подробности платежа, такие как название чека и общая сумма. Указанное подтверждение передается поставщику платежных услуг, который затем обрабатывает этот платеж (этап 114). Обработка может включать в себя списание соответствующей суммы со счета покупателя и зачисление соответствующей суммы на счет торговой компании.

Затем на этапе 116 торговая компания или покупатель может послать вызов или запрос, например, в базу данных, где хранится информация о транзакциях, о статусе платежа транзакции. Этот вызов или запрос может быть послан с устройства торговой компании, устройства покупателя или устройства третьей стороны. Затем торговая компания может быть уведомлена о том, что платеж завершен, через свое устройство посредством обратного вызова, например, из базы данных. В других вариантах осуществления торговая компания и/или покупатель могут быть уведомлены об успешном платеже непосредственно поставщиком платежных услуг, после того как покупатель подтвердил платеж на этапе 114.

После оплаты всех товаров сохраняется цифровой чек (этап 118) для использования в будущем или для ссылки. Этот чек может храниться в устройстве покупателя или в его счетах с поставщиком платежных услуг, например, в облаке либо на сервер или базе данных торговой компании. Таким образом, покупатель имеет возможность получить подробности транзакции, такие как список купленных товаров, цена, дата и информация торговой компании, либо на своем мобильном устройстве или через страницу счета пользователя с помощью поставщика платежных услуг. Заметим, что один или более из вышеперечисленных этапов можно объединить, опустить или выполнять в другой последовательности, если это потребуется.

В результате покупатель имеет возможность сделать покупку через службу поставщика платежных услуг по месту нахождения пункта продаж торговой компании, используя свое мобильное устройство, причем торговой компании нет необходимости заниматься высокозатратным обновлением или установкой нового дорогого программного обеспечения или новых дорогих устройств. Это позволяет покупателям использовать мобильное устройство для платежа в большом количестве мест покупок, в том числе в небольших торговых точках, которые не могут вкладывать значительнее средства в модификацию своих систем обработки платежей.

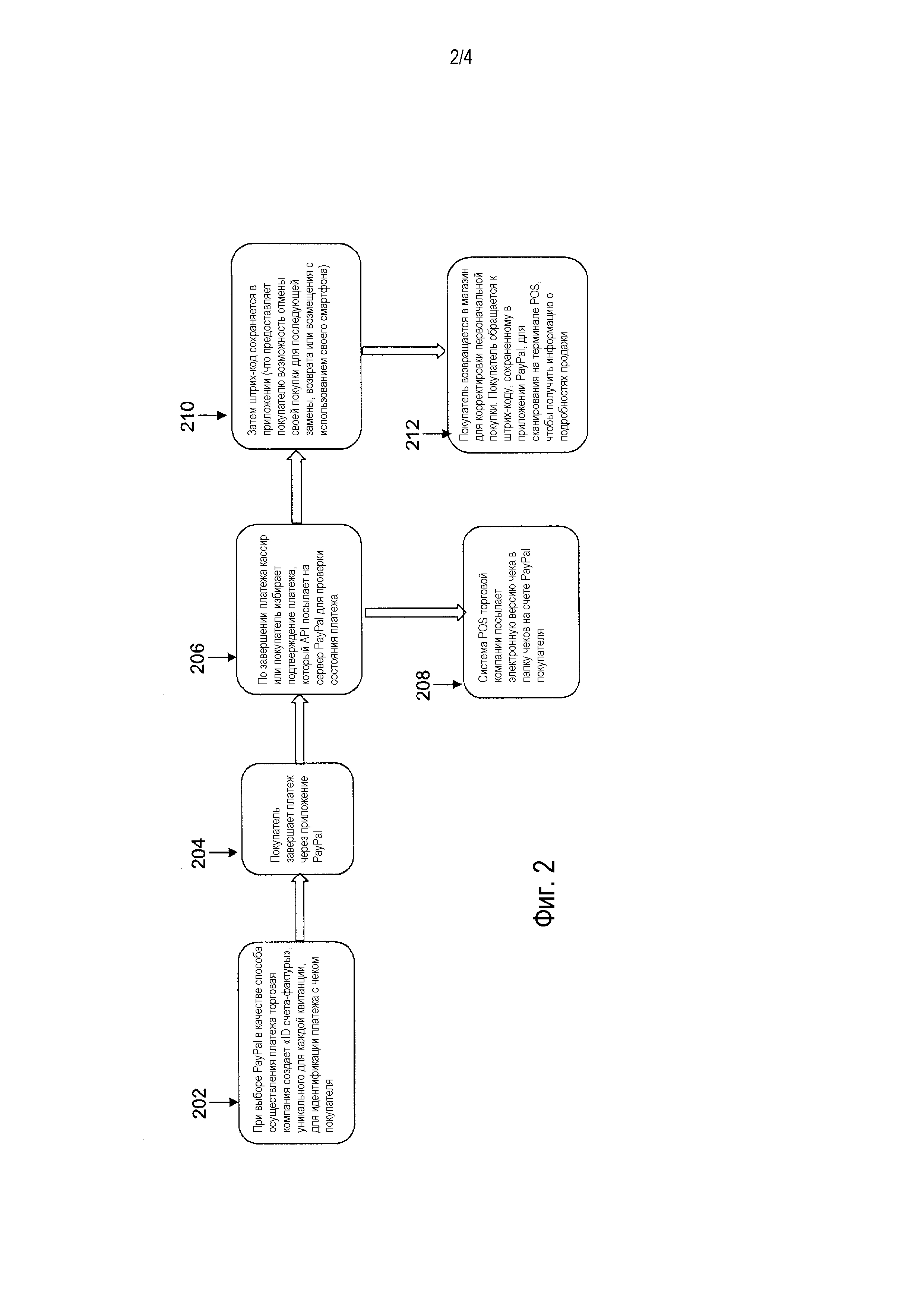

На фиг. 2 представлена блок-схема последовательности операций способа, иллюстрирующая процесс обработки платежа в пункте POS согласно другому варианту осуществления настоящего изобретения. На этапе 202 торговая компания формирует идентификатор счета-фактуры или транзакции, связанный с транзакцией, когда пользователь выбирает в качестве источника платежа поставщика платежных услуг. Как было описано выше, это можно делать до, во время или после сканирования товаров. Когда товары отсканированы, создается и обновляется соответствующий чек. По завершении сканирования этот чек содержит общую сумму, подлежащую оплате, причем этот чек может быть привязан к идентификатору транзакции.

Поставщик платежных услуг, например, через процесс регистрации и выбора, получает указание от покупателя о том, что он хочет сделать платеж через поставщика платежных услуг с использованием опции платежа POS. В другом варианте осуществления это указание может быть получено через устройство торговой компании, например, продавцом или покупателем, выбирающим соответствующую кнопку на указанном устройстве. Затем поставщик платежных услуг опять же, например, через устройство покупателя выдает запрос на фиксацию индикатора транзакции, например, штрихкода или 2-D штрихкода. По окончании фиксации поставщику платежных услуг, который обрабатывает запрос платежа, передается соответствующая информация. Подробности полученных результатов и/или подробности транзакции могут поддерживаться поставщиком платежных услуг и/или храниться в базе данных, облаке, сервере или другом механизме, к которому есть возможность доступа со стороны поставщика платежных услуг и/или торговой компании.

После того, как все товары отсканированы и подсчитана общая сумма, покупатель завершает платеж на этапе 204, который может включать в себя просмотр подробностей транзакции, аутентификацию (если к этому моменту она еще не выполнена), подачу запроса платежа поставщику платежных услуг и подтверждение одобренного платежа. Подтверждение передается поставщику платежных услуг, который может заново сохранить подробности завершенной транзакции, например, в базе данных или в своей собственной системе.

Поставщик услуг может сообщить торговой компании и/или покупателю о завершении платежа заранее или в ответ на вызов или запрос от торговой компании и/или покупателя (этап 206). Это можно сделать через устройство торговой компании, такое как терминал или пульт POS, пользовательское устройство, такое как смартфон, или устройство третьей стороны. По получении торговой компанией подтверждения платежа она может окончательно оформить цифровой чек и послать его покупателю и/или поставщику платежных услуг, причем этот чек может быть сохранен в памяти устройства покупателя и/или поставщика платежных услуг.

Вдобавок или в качестве альтернативы хранению цифрового чека покупатель может сохранить штрихкод, связанный с данной транзакцией (этап 210). Этот штрихкод может быть доступен с устройства покупателя, например, посредством поиска по дате транзакции, типу торговой компании, сумме в долларах и т.д. Этот штрихкод позволяет покупателю получить подробности транзакции без необходимости иметь детализированный по отдельным товарам чек.

Таким образом, если покупатель захочет вернуть один или несколько товаров, вошедших в данную покупку, он обращается к упомянутому штрихкоду (этап 212). Затем этот штрихкод отображается на дисплее устройства покупателя. Заметим, что один или несколько из вышеописанных этапов можно объединить, опустить или выполнять в любой последовательности, если это необходимо. Покупатель возвращается в магазин или в другой магазин этой же торговой компании и показывает упомянутый штрихкод продавцу. Продавец сканирует или иным образом считывает штрихкод для получения доступа к подробностям транзакции, которые были сохранены торговой компанией. Например, после сканирования штрихкода продавец может увидеть детализированный по отдельным товарам чек на своем устройстве. Товары, подлежащие возврату, сканируются и сопоставляются с чеком. Если товар можно вернуть, и он куплен в данной компании, то продавец может выполнить обработку, связанную с возмещением расходов покупателя, согласно стандартным методам.

Цифровой чек можно модифицировать, показав в нем один или несколько возвращенных товаров вместе с подробностями каждого возврата, например, с датами возврата. Затем новый цифровой чек связывают со штрихкодом, либо можно создать новый штрихкод (в этом случае покупателю может быть предоставлен этот новый штрихкод). Подробности возмещения могут быть переданы поставщику платежных услуг, который на их основании начисляет соответствующую сумму на счет покупателя и списывает ее со счета продавца соответственно.

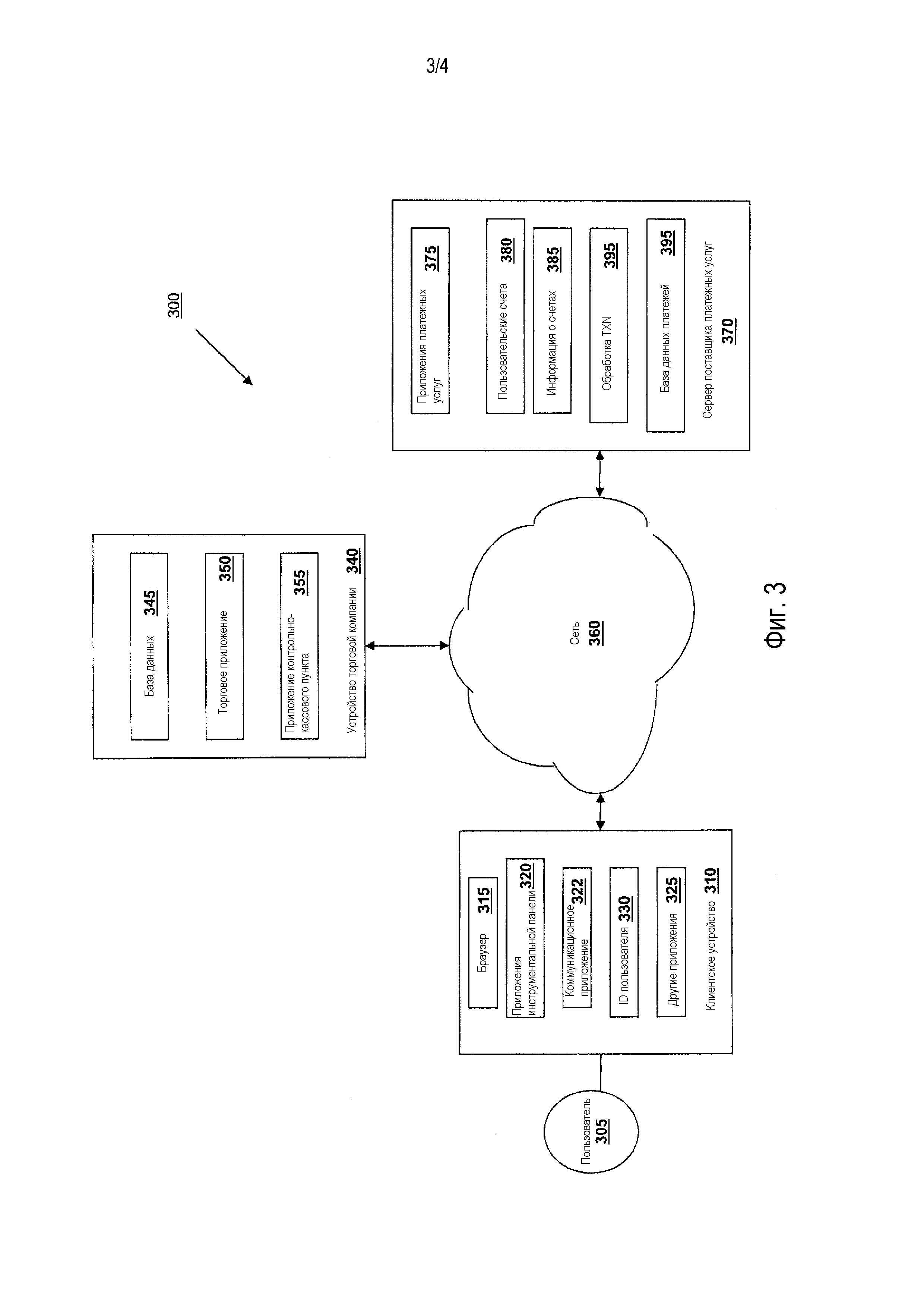

На фиг. 3 представлена блок-схема сетевой системы 300, сконфигурированной для обработки финансовой транзакции между получателем платежа (например, торговая компания) и отправителем платежа (например, пользователь или покупатель), как было описано выше, в соответствии с одним вариантом осуществления настоящего изобретения. Система 300 включает в себя пользовательское устройство 310, устройство 340 торговой компании и сервер 170 поставщика платежных услуг, находящихся на связи через сеть 360. Сервер 370 поставщика платежных услуг может поддерживаться поставщиком платежных услуг, например PayPal, Inc. of San Jose, CA. Пользователь 305, например, отправитель или покупатель, использует пользовательское устройство 310 для выполнения транзакции платежа вместе с устройством 340 торговой фирмы, используя сервер 370 поставщика платежных услуг. Устройством торговой компании может быть сервер торговой компании, устройство POS, обрабатывающее платеж в месте расположения торговой точки или другое подходящее устройство, позволяющее продавцу обрабатывать покупку, осуществляемую пользователем 305.

Пользовательское устройство 310, устройство 340 торговой компании и сервер 370 поставщика платежных услуг может включать в себя каждое один или несколько процессоров, запоминающих устройств и других необходимых компонент для выполнения команд, например, программного кода и/или данных, хранящихся на одном или нескольких считываемых компьютером носителях для реализации описанных здесь различных приложений, данных и этапов. Например, указанные команды могут храниться на одной или нескольких считываемых компьютером сред, таких как запоминающие устройства или устройства хранения данных, которые являются внутренними и/или внешними по отношению к различным компонентам системы 300, и/или могут быть доступны через сеть 360.

Сеть 360 может быть реализована в виде единой сети либо комбинации из множества сетей. Например, в различных вариантах осуществления сеть 360 может включать в себя Интернет или одну или несколько сетей Интранет, наземные сети, беспроводные сети и/или сети других подходящих типов.

Пользовательское устройство можно реализовать, используя любое подходящее аппаратное обеспечение и программное обеспечение, сконфигурированное для беспроводной и/или проводной связи через сеть 360. Например, в одном варианте осуществления пользовательское устройство может быть реализовано в виде персонального компьютера (PC), смартфона, персонального цифрового помощника (PDA), компьютера типа «лэптоп» и/или вычислительных устройств других типов, способных передавать и/или принимать данные, такие как iPadTM от компании AppleTM.

Пользовательское устройство 310 может включать в себя одно или несколько приложений-браузеров 315, которые можно использовать, например, для обеспечения удобного интерфейса, предоставляющего пользователю 305 возможность поиска информации, доступной через сеть 360. Например, в одном варианте осуществления приложение-браузер 315 может быть реализовано в виде web-браузера, сконфигурированного для просмотра информации, доступной через Интернет. Пользовательское устройство 310 также может включать в себя одно или несколько приложений 320 инструментальной панели, которые можно использовать, например, для обеспечения обработки на стороне клиента, необходимой для выполнения требуемых задач в соответствии с операциями, выбранными пользователем 305. В одном варианте осуществления приложение 320 инструментальной панели может отображать пользовательский интерфейс вместе с приложением-браузером 315, как это описано ниже.

Пользовательское устройство 310 кроме того может включать в себя другие приложения 325, которые могут понадобиться в конкретных вариантах осуществления для обеспечения желаемых функций для пользовательского устройства 310. Например, другие приложения 325 могут включать в себя приложения систем безопасности для реализации функций обеспечения безопасности на стороне клиента, программные клиентские приложения для взаимодействия с соответствующими интерфейсами прикладного программирования (API) через сеть 360 или приложения других типов. Приложения 325 также могут включать в себя приложения электронной почты, приложения для обработки текстов, приложения для передачи речи и IM приложения, которые позволяют пользователю 305 посылать и принимать сообщения электронной почты, вызовы и тексты через сеть 360, а также приложения, которые предоставляют пользователю возможность осуществлять связь, размещать заказы и осуществлять платежи через поставщика платежных услуг, как было описано выше. Пользовательское устройство 310 включает в себя один или несколько пользовательских идентификаторов 330, которые могут быть реализованы, например, в виде записей реестра операционной системы; «куки», связанных с приложением-браузером 315; идентификаторов, связанных с аппаратными средствами пользовательского устройства 310, или других подходящих идентификаторов, используемых, например, для аутентификации платежа/пользователя/устройства. В одном варианте осуществления пользовательский идентификатор 330 может использоваться поставщиком платежных услуг для связывания пользователя 305 с конкретным счетом, поддерживаемым поставщиком платежных услуг, как это описано ниже. Коммуникационное приложение 322 с соответствующими интерфейсами позволяет пользовательскому устройству 310 осуществлять связь в системе 300.

Устройство 340 торговой компании может обслуживаться, например, торговой компанией или продавцом, предлагающим различные продукты или услуги в обмен на платеж, получаемый через сеть 360. В общем случае устройство 340 продавца может обслуживаться любым лицом, которое принимает деньги, включая благотворительные взносы, а также магазинами розничной торговли и ресторанами. Устройство 340 торговой компании включает в себя базу 345 данных, идентифицирующую имеющиеся продукты и/или услуги (например, называемые здесь «товарами»), которые могут стать доступными для просмотра и приобретения пользователем 305, в том числе чеки, связанные с идентификаторами, такими как штрихкоды. Соответственно устройство 340 торговой компании также включает в себя торговое приложение 350, которое может быть сконфигурировано для информационного обслуживания через сеть 360 браузера 315 пользовательского устройства 310. В одном варианте осуществления пользователь 305 может взаимодействовать с торговым приложением 350 через приложения-браузеры по сети 360 для просмотра различных изделий, продовольственных продуктов или услуг, идентифицированных в базе 345 данных.

Устройство 340 торговой компании также включает в себя приложение 355 контрольно-кассового пункта, которое может быть сконфигурировано для обслуживания покупки пользователем 305 товаров или услуг, идентифицированных торговым приложением 350 или представленных продавцу в пункте POS. Приложение 355 контрольно-кассового пункта может быть сконфигурировано для получения информации о платеже от или от имени пользователя 305 через сервер 370 поставщика платежных услуг по сети 360. Например, приложение 355 контрольно-кассового пункта может принять и обработать подтверждение платежа от сервера 370 поставщика платежных услуг, а также передать информацию о транзакции поставщику платежных услуг и принять информацию от поставщика платежных услуг (например, ID транзакции). Приложение 355 контрольно-кассового пункта может также быть сконфигурировано для получения одного или нескольких разных источников финансирования для платежа, а также для создания штрихкода и цифрового чека для данной транзакции.

Сервер 370 поставщика платежных услуг может поддерживаться, например, поставщиком онлайновых платежных услуг, который может обеспечить проведение платежа от пользователя 305 оператору устройства 340 торговой компании. В этой связи сервер 370 поставщика платежных услуг включает в себя одно или несколько платежных приложений 375, которые могут быть сконфигурированы для взаимодействия с пользовательским устройством 310 и/или устройством 340 торговой компании через сеть 360 для обеспечения покупки товаров или услуг пользователем 305 первого пользовательского устройства в пункте POS торговой компании, как обсуждалось выше.

Сервер 370 поставщика платежных услуг также поддерживает множество пользовательских счетов 380, каждый из которых может включать в себя информацию 385 о счете, связанную с отдельными пользователями. Например, информация 385 о счете может включать в себя не подлежащую огласке финансовую информацию о пользователях устройств, такую как номера счетов, пароли, идентификаторы устройств, имена пользователей, телефонные номера, информацию о кредитных картах, банковскую информацию или иную финансовую информацию, которую можно использовать для выполнения онлайновых транзакций пользователем 305. Преимуществом является то, что платежное приложение 375 можно сконфигурировать для взаимодействия с устройством 340 торговой компании от имени пользователя 305 во время транзакции с помощью приложения 355 контрольно-кассового пункта для отслеживания и управления покупками, осуществленными пользователями, а также для отслеживания используемых источников финансирования.

Приложение 390 для обработки транзакций, которое может быть частью платежного приложения 375 или отдельным приложением, может быть сконфигурировано для приема информации от пользовательского устройства и/или устройства 340 торговой компании для обработки и сохранения в базе 395 данных о платежах. Приложение 390 для обработки транзакций может включать в себя одно или несколько приложений для обработки информации от пользователя 305 для обработки заказа и платежа в пункте POS торговой компании, как было описано выше. Приложение 390 для обработки транзакций соответственно может сохранить подробности заказа, связанные с индивидуальными особенностями отдельных пользователей. Платежное приложение 375 может быть дополнительно сконфигурировано для определения наличия счетов для пользователя 305 и для управления этими счетами, а также для создания новых счетов, если это необходимо.

В базе 395 данных о платежах могут храниться подробности завершенных транзакций, включая штрихкоды и/или подробности отдельной транзакции. Указанная информация также может храниться в базе данных третьей стороны, доступной поставщику платежных услуг и/или торговой компании.

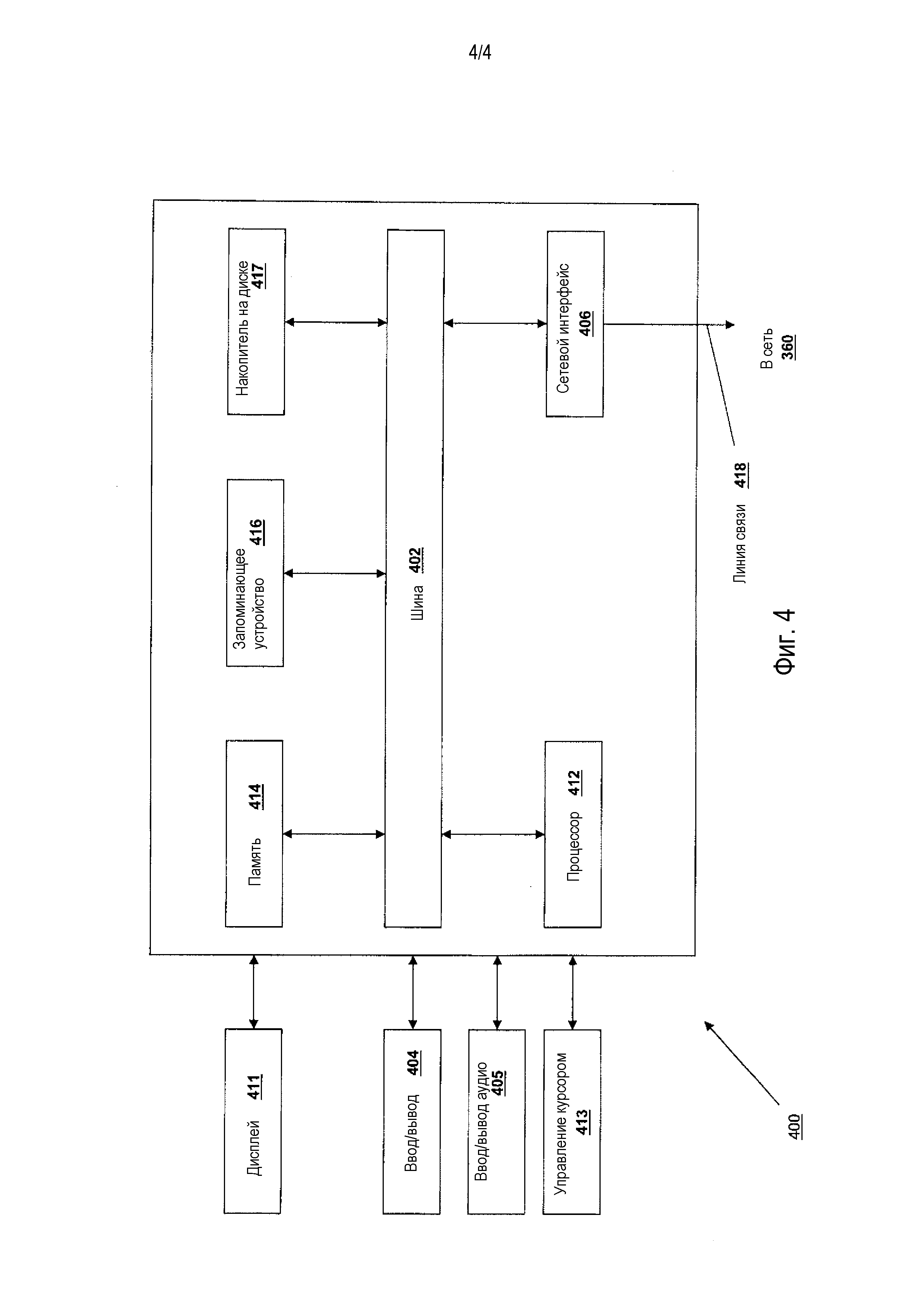

На фиг. 4 представлена компьютерная система 400, подходящая для реализации одного или нескольких вариантов осуществления настоящего изобретения. В различных реализациях пользовательское устройство может содержать персональное вычислительное устройство (например, персональный компьютер, лэптоп, смартфон, PDA, устройство Bluetooth, брелок для ключей, идентификационную карточку и т.д.), способное осуществлять связь с сетью. Торговая компания и/или поставщик платежных услуг могут использовать сетевое вычислительное устройство (например, сетевой сервер), способное осуществлять связь с сетью. Следует иметь в виду, что каждое из устройств, используемых пользователями, торговыми компаниями и поставщиками платежных услуг, может быть реализовано в виде компьютерной системы 400 описанным ниже образом.

Компьютерная система 400 включает в себя шину 402 или другой механизм связи для обмена данными, сигналами и информацией между различными компонентами компьютерной системы 400. Эти компоненты включают в себя компоненту 404 ввода/вывода (I/O), которая обрабатывает манипуляции пользователя, такие как нажатие той или иной клавиши на клавиатуре/пульте, нажатие на одну или нескольких кнопок или ссылок т.д., и посылает соответствующий сигнал в шину 402. Компонента 404 ввода/вывода также может включать в себя компоненту вывода, такую как дисплей 411, и блок 413 управления курсором (например, клавиатура, клавишный пульт, мышь и т.д.). Также, но не обязательно, может присутствовать компонента 405 ввода/вывода аудиосигналов, позволяющая пользователю использовать голос для ввода информации посредством преобразования аудиосигналов. Компонента 405 ввода/вывода аудиосигналов также дает возможность пользователю прослушивать аудио информацию. Интерфейс 406 приемопередатчика или сети передает и принимает сигналы, циркулирующие между компьютерной системой 400 и другими устройствами, такими как другое пользовательское устройство, устройство торговой компании или сервер поставщика платежных услуг, через сеть 360. В одном варианте осуществления указанная передача является беспроводной, хотя также для этого подходят другие передающие среды. Процессор 412, который может представлять собой микроконтроллер, цифровой процессор сигналов (DSP) или другую обрабатывающую компоненту, обрабатывает указанные различные сигналы, например, для отображения в компьютерной системе 400 или передачи на другие устройства через линию 418 связи. Процессор 412 также может управлять передачей информации, такой как «куки» или IP адреса, на другие устройства.

Компоненты компьютерной системы 400 также включают в себя компоненту 414 системной памяти (например, RAM), компоненту 416 статической памяти (например, ROM) и/или накопитель 417 на диске. Компьютерная система 400 выполняет конкретные операции с помощью процессора 412 и других компонент, выполняя одну или несколько последовательностей команд, содержащихся в компоненте 414 системной памяти. В считываемой компьютером среде (носителе), которой может быть любая среда, участвующая в предоставлении команд процессору 412 для их выполнения, может быть закодирована логика функционирования системы. Такой носитель может иметь множество различных форм, в том числе, но не только, энергонезависимый носитель, энергозависимый носитель и среда передачи. В различных реализациях энергонезависимый носитель включает в себя оптические или магнитные диски, энергозависимый носитель включает в себя динамическую память, например, компоненту 414 системной памяти, а среда передачи включает в себя коаксиальные кабели, медный провод и волоконно-оптические кабели, в том числе провода, относящиеся к шине 402. В одном варианте осуществления указанная логика закодирована на постоянном считываемом компьютером носителе. В одном примере среда передачи может иметь вид акустических или световых волн, таких как волны, генерируемые во время передачи данных посредством радиосвязи, оптической связи и связи в инфракрасном диапазоне.

Некоторые общие виды считываемых компьютером носителей включают в себя, например: флоппи-диск, гибкий диск, жесткий диск, магнитную ленту, любой другой магнитный носитель, CD-ROM, любой другой оптический носитель, перфокарты, бумажную ленту, любой другой физический носитель с рисунками из отверстий, RAM, PROM, EPROM, FLASH-EPROM, либо любую другую микросхему или картридж памяти, либо любой другой носитель, с которого компьютер способен считывать данные.

В различных вариантах осуществления настоящего изобретения выполнение последовательностей команд для практического воплощения настоящего изобретения может осуществляться компьютерной системой 400. В других вариантах осуществления настоящего изобретения множество компьютерных систем 400, подсоединенных через линию 418 связи к сети (в том числе, например, к LAN, WLAN, PTSN и/или другим различным проводным или беспроводным сетям, в том числе к телекоммуникационным сетям, мобильным сетям и сетям сотовой телефонной связи), могут выполнять последовательности команд для практического воплощения настоящего изобретения в координации друг с другом.

В соответствующих случаях различные варианты осуществления, представленные в настоящем описании, могут быть реализованы с использованием аппаратных средств, программных средств или комбинаций аппаратных и программных средств. Также в зависимости от возможностей применения различные описанные здесь аппаратные компоненты и/или программные компоненты могут быть объединены в составные компоненты, содержащие программные, аппаратные и/или и те и другие средства, если это не приводит к выходу за рамки существа настоящего изобретения. В соответствующих случаях различные, описанные здесь аппаратные компоненты и/или программные компоненты могут быть выделены в субкомпоненты, содержащие программные, аппаратные либо и те и другие средства, если это не приведет к выходу за рамки объема настоящего изобретения. Вдобавок в зависимости от возможности применения предполагается, что программные компоненты могут быть реализованы в виде аппаратных компонент и наоборот.

Программные средства согласно настоящему изобретению, такие как программный код и/или данные, могут храниться на одном или нескольких считываемых компьютером носителях. Также предполагается, что идентифицированные здесь программные средства можно реализовать, используя один или несколько компьютеров общего назначения либо специализированных компьютеров и/или компьютерных систем, сетевых и/или иных систем. В зависимости от возможности применения описанный здесь порядок различных этапов можно изменить, объединить некоторые этапы в составные этапы и/или выделить субэтапы для обеспечения описанных здесь функций.

Приведенное выше описание изобретения не предполагает каких-либо ограничений, касающихся точных форм или конкретных областей его использования. Соответственно предполагается, что в свете данного изобретения возможны различные альтернативные варианты осуществления и/или модификации независимо от того, описаны ли они здесь в явном виде или подразумеваются. Таким образом, после ознакомления с описанными здесь вариантами осуществления настоящего изобретения специалистам в данной области техники должно быть очевидно, что возможны различные изменения по форме и в деталях, не выходящие за рамки объема настоящего изобретения. Таким образом, настоящее изобретение ограничено только формулой изобретения.

Реферат

Изобретение относится к средствам обработки финансовой транзакции. Техническим результатом является расширение функциональных возможностей за счет обеспечения выполнения транзакции с использованием идентификатора транзакции, зафиксированного мобильным устройством пользователя. Система содержит постоянную память, содержащую информацию счета пользователя и идентификатор транзакции, один или более процессоров для формирования финансовой транзакции и идентификатора платежа, который связывает финансовую транзакцию с пользователем и торговой компанией, приема информации о регистрации от пользователя, определения подробных данных о финансовой транзакции на основе подробных данных о финансовой транзакции, принятой из идентификатора транзакции, зафиксированного мобильным устройством пользователя, обработки транзакции и передачи одобрения платежа в торговую компанию. 3 н. и 18 з.п. ф-лы, 4 ил.

Формула

постоянную память, хранящую информацию о счете пользователя, причем эта информация содержит идентификатор счета пользователя и идентификатор транзакции; и

один или более процессоров для:

приема, посредством сервера поставщика платежных услуг, пожелания пользователя произвести платеж для финансовой транзакции с участием товаров, выбранных в торговой компании, в точке продаж с использованием счета у поставщика платежных услуг и мобильного устройства пользователя, причем в результате приема для финансовой транзакции формируется идентификатор транзакции, при этом идентификатор транзакции связывает финансовую транзакцию с пользователем и торговой компанией;

приема, посредством сервера поставщика платежных услуг, информации о регистрации от пользователя;

приема информации из идентификатора транзакции, зафиксированного мобильным устройством пользователя;

определения подробных данных о финансовой транзакции на основе принятой информации из идентификатора транзакции, зафиксированного мобильным устройством пользователя;

обработки финансовой транзакции; и

передачи одобрения платежа в торговую компанию.

прием, посредством сервера поставщика платежных услуг, информации о регистрации от пользователя;

прием информации из идентификатора транзакции, зафиксированного мобильным устройством пользователя;

определение подробных данных о финансовой транзакции на основе принятой информации из идентификатора транзакции, зафиксированного мобильным устройством пользователя;

обработку финансовой транзакции; и

передачу одобрения платежа в торговую компанию.

этапы, на которых:

принимают, в электронном виде процессором сервера поставщика платежных услуг, пожелание пользователя произвести платеж в точке продаж для финансовой транзакции с участием товаров, выбранных в торговой компании, с использованием счета у поставщика платежных услуг и мобильного устройства пользователя, причем в результате приема для финансовой транзакции формируется идентификатор транзакции, при этом идентификатор транзакции связывает финансовую транзакцию с пользователем и торговой компанией;

принимают, в электронном виде процессором сервера поставщика платежных услуг, информацию о регистрации от пользователя;

принимают, в электронном виде процессором сервера поставщика платежных услуг, информацию из идентификатора транзакции, зафиксированного мобильным устройством пользователя;

определяют подробные данные о финансовой транзакции на основе принятой информации из идентификатора транзакции, зафиксированного мобильным устройством пользователя;

обрабатывают финансовую транзакцию; и

передают в электронном виде одобрение платежа в торговую компанию.

Документы, цитированные в отчёте о поиске

Управление покупками, платежами и кредитованием

Комментарии